வெளிநாடுகளுக்கு சேவைகளை வழங்கும் நிறுவனங்கள் மற்றும் தனிநபர்கள் மீது விதிக்கப்படவுள்ள 15% ஏற்றுமதி சேவை வரி குறித்து இந்நாட்களில் சமூகத்தில் பல்வேறு தவறான தகவல்கள் பகிரப்பட்டு வருகின்றமையை எம்மால் காணமுடிந்தது.

எனவே அது தொடர்பில் உண்மை அறியும் நோக்கில் ஃபேக்ட் கிரஸண்டோ நாம் ஆய்வொன்றை மேற்காண்டோம்.

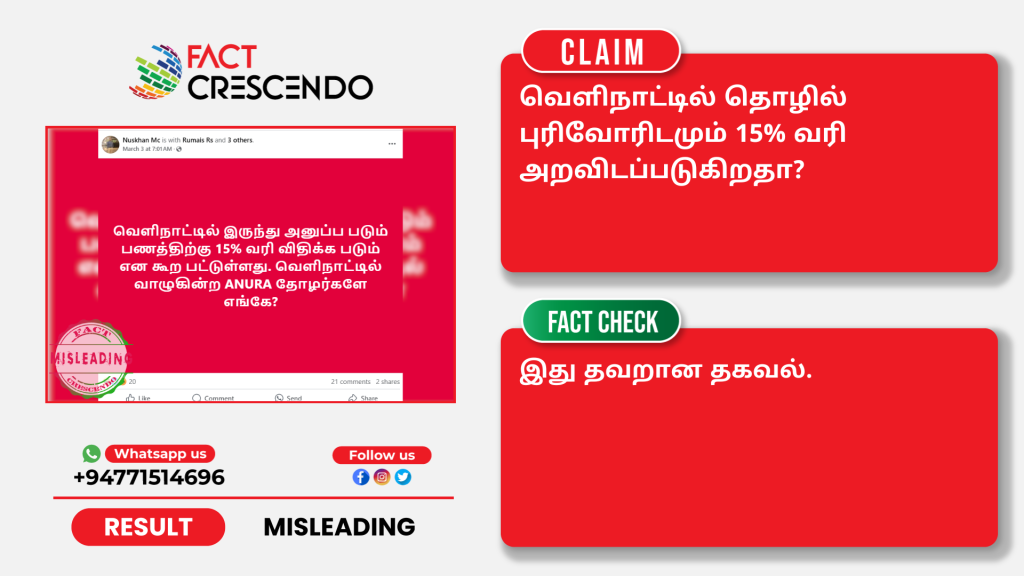

தகவலின் விவரம் (Whatis the claim)

குறித்த பதிவில் வெளிநாட்டில் இருந்து அனுப்ப படும் பணத்திற்கு 15% வரி விதிக்க படும் என கூற பட்டுள்ளது. வெளிநாட்டில் வாழுகின்ற ANURA தோழர்களே எங்கே? என தெரிவிக்கப்பட்டடு கடந்த 2025.03.03 ஆம் திகதி பதிவேற்றம் செய்யப்பட்டுள்ளது.

குறித்த டொலர் வருமான வரி தொடர்பில் பலர் சரியான புரிதல் இன்றி சமூக ஊடகங்களில் பல்வேறு தகவல்களை பகிர்ந்திருந்தமையையும் எம்மால் அவதானிக்க முடிந்தது.

|  |

Fact Check (உண்மை அறிவோம்)

வெளிநாட்டில் தொழில் புரிவோரிடமிருந்து 15 % வரி அறிவடப்படுவது தொடர்பில் “அருண“ சிங்கள பத்திரிகையை தவிர வேறு எந்த பிரதான ஊடகங்களிலும் செய்திகள் வெளியாகியிருக்கவில்லை.

எனவே நாம் இந்த 15 % வரி எந்த விதத்தில் அறவிடப்படுகின்றது என்பதனை முதலில் ஆராய்ந்தோம்.

இதன்போது வெளிநாடுகளுக்கு இணையவழி ஊடாக சேவையை வழங்கும் நபர்களுக்கு இந்த வரி அறவிடப்படும் எனவும் 15 வீதத்திற்கு அதிக வரியை அறவிடுவதற்கு யோசைனை முன்வைக்கப்பட்டிருந்த போதிலும் தற்போது 15% வரியை மாத்திரம் அறவிடுவதற்கு அரசாங்கம் தீர்மானித்துள்ளதாக கடந்த 25 ஆம் திகதி அமைச்சரவை முடிவுகளை அறிவிக்கும் ஊடகவியலாளர் சந்திப்பின் போது அமைச்சரவை பேச்சாளர் நளிந்த ஜயதிஸ்ஸ குறிப்பிட்டிருந்தார்.

இருப்பினும், வெளிநாடுகளில் தொழில்புரிவோர் உள்நாட்டு வங்கிக் கட்டமைப்பின் ஊடாக இந்த நாட்டிற்கு பணம் அனுப்பும் போது அந்த பணத்திற்கு 15% வரி விதிக்கப்படும் என்ற விதத்திலான எந்தவித தகவலும் குறித்த ஊடகவியலாளர் சந்திப்பின் போது குறிப்பிடப்படவில்லை.

மேலும் உள்நாட்டு வருமான திருத்தச் சட்டமூலத்தை நாம் ஆராய்ந்த போது அதில் வெளிநாட்டு நிறுவனங்களுக்கு சேவை ஏற்றுமதியை மேற்கொள்ளும் தனிநபர்கள் மற்றும் நிறுவனங்களுக்காக உள்நாட்டு வங்கிகள் மூலம் கிடைக்கும் வெளிநாட்டு பணத்தின் இலாபத்தின் மீதே இந்த 15% வரி விதிக்கப்படும் என்று கூறப்பட்டுள்ளது. தவிர இந்த நாட்டிலிருந்து வெளிநாடுகளுக்குச் சென்று தங்கள் உழைப்பின் மூலம் வருமானம் ஈட்டும் தொழிலாளர்கள் வங்கிகள் மூலம் இலங்கைக்கு அனுப்பும் பணத்திற்கு இந்த 15 வீத வரி விதிக்கப்படும் என்று எங்கும் குறிப்பிடப்பட்டிருக்கவில்லை.

15% ஏற்றுமதி சேவை வரி

2017 ஆம் ஆண்டின் 24 ஆம் இலக்க உள்நாட்டு வருவாய் திருத்தச் சட்டமூலம், பெப்ரவரி 21 ஆம் திகதி நிதி அமைச்சினால் சமர்ப்பிக்கப்பட்டது.

இந்தத் திருத்தச் சட்ட மூலத்திற்கு அமைய, எதிர்வரும் ஏப்ரல் 1 ஆம் திகதி முதல், வெளிநாட்டு நிறுவனங்களுக்கு வழங்கப்படு சேவையின் ஊடாக ஈட்டப்படும் வெளிநாட்டு பணத்தின் (டொலர்) இலாபத்திற்கு மாத்திரமே இந்த 15% வரியை அறவிடுவதற்கு அராசாங்கம் முன்மொழிந்துள்ளது.

அதாவது, இலங்கையிலிருந்து வேறு நாட்டிற்கு ஒரு சேவையை வழங்கும்போது, அதாவது, வழங்கப்படும் சேவை வேறொரு நாட்டில் பயன்படுத்தப்பட்டால், அந்த சேவையிலிருந்து கிடைக்கும் இலாபத்தின் மீது இந்த 15% வரி விதிக்கப்படுகிறது.

வெளிநாடுகளுக்கு சேவைகளை வழங்குவதன் மூலம் வெளிநாடுகளில் இருந்து உள்நாட்டு வங்கி முறை மூலம் நாட்டிற்கு கொண்டு வரப்படும் வெளிநாட்டு பணத்திற்கு இதுவரை காலமும் எந்தவித வரியும் விதிக்கப்படவில்லை, எனினும் தற்போதைய இந்த திருத்தச் சட்டமூலமானது 2025 வரவு செலவுத்திட்டம் நிறைவேற்றப்பட்ட பிறகு செயல்படுத்தப்படவுள்ளது.

கடந்த ஆண்டு வாகன இறக்குமதி தொடர்பாக ஒரு அறிக்கையை வெளியிட்டபோது ஜனாதிபதி இந்த வரி தொடர்பில் முதலில் அறிவித்திருந்தார். இதன்போது டிஜிட்டல் சேவைகளுக்கு வரி அறவிடப்படும் எனவும் ஜனாதிபதி அறிவித்திருந்தார். மேலும், வெளிநாட்டு சேவை ஏற்றுமதிக்கு 15% வரி விதிக்கப்படும் என்றும், சர்வதேச நாணய நிதியத்துடன் இடம்பெற்ற கலந்துரையாடலின் பின்னர் 30% வரி 15% ஆகக் குறைக்கப்பட்டதாகவும் அவர் தெரிவித்திருந்தார்.

ஆடைகள், தேயிலை போன்ற பொருட்களை ஏற்றுமதி செய்து இலங்கைக்குள் டொலர்களைக் கொண்டுவரும்போது, அந்த நிறுவனங்கள் தங்கள் செலவுகளைக் கழித்த பிறகு ஈட்டும் இலாபத்திற்கு 30% வரி செலுத்துகின்றன. வெளிநாடுகளுக்கு சேவைகளை வழங்குபவர்கள் மீதான வரிச்சுமை காரணமாக வரி செலுத்துவதில் அனைவருக்கும் சமமான களத்தை உருவாக்க வேண்டியதன் அவசியத்தாலும், அரச வருவாயை அதிகரிப்பதற்காகவும், வெளிநாடுகளுக்கு சேவைகளை வழங்குபவர்கள் மீதும் வரி விதிப்பதில் தற்போது கவனம் செலுத்தப்பட்டுள்ளது.

தொழில் அமைச்சரும் பொருளாதார அபிவிருத்தி பிரதி அமைச்சருமான பேராசிரியர் அனில் ஜயந்த பெர்னாண்டோவின் தெளிவுபடுத்தல்

நாட்டில் ஏனைய வருமான வரி செலுத்துவோருடன் ஒப்பிடும்போது ஏற்றுமதி சேவைகள் மூலம் பணம் ஈட்டுபவர்கள் மிகக் குறைந்த வரி விகிதங்களைச் செலுத்துகிறார்கள் என்று அமைச்சர் குறிப்பிட்டுள்ளார்.

இதன்போது டிஜிட்டல் சேவையை ஏற்றுமதி செய்யும் ஃப்ரீலான்ஸர்கள், யூடியூப், இணைய வடிவமைப்பு, கிராபிக்ஸ் போன்றன மூலம் ஈட்டப்படும் வருமானத்திலும் வரி செலுத்த நேரிடும் என குறிப்பிட்டார்.

இருப்பினும், ஒரு தனிநபரை எடுத்துக்கொண்டால், இலங்கையில் இருந்து வெளிநாட்டிற்கு டிஜிட்டல் சேவைகளை வழங்குவதன் மூலம் அவர் இலங்கைக்குள் வருமானம் ஈட்டுபவராக இருந்தாலோ, அல்லது வெளிநாட்டில் ஒரு வணிகத்தை நடத்தி அந்த வருமானத்தை இலங்கைக்குக் கொண்டு வருவதன் மூலம் அவர் வருமாத்தை ஈட்டுபவராக இருந்தாலோ, அந்த நபர் வருமான வரிக்கு உட்பட்டவர் என்று அமைச்சர் தெளிவுபடுத்தியுள்ளார்.

அதன்படி, இந்த வரி பேஸ்புக் அல்லது யூடியூபிற்காக மாத்திரம் அறவிடப்படும் வரி அல்ல என்பதோடு வெளிநாட்டிற்கு இலங்கையில் இருந்து டிஜிட்டல் சேவையை வழங்குவதன் மூலம் யாராவது வருமானம் ஈட்டினால், அவர்கள் பெறும் இலாபத்திற்கு மாத்திரமே இந்த வரி விதிக்கப்படுகிறது எனவும் பிரதி அமைச்சர் தெரிவித்தார்.

15% ஏற்றுமதி சேவை வரி விதிக்கப்படும் முறை

உங்கள் மாத வருமானம் 150,000 ரூபாய்க்குக் குறைவாக இருந்தால், ஏப்ரல் முதல் நீங்கள் எந்த வருமான வரியையும் செலுத்த வேண்டியதில்லை.

நீங்கள் எந்தத் துறையில் சம்பாதித்தாலும் பரவாயில்லை. ஆனால் அது 150,000 ரூபாயை தாண்டினால் வரிக்கு உட்பட்டவை. இந்த டிஜிட்டல் சேவை மூலம் நீங்கள் மாதத்திற்கு 150,000 ரூபாய் சம்பாதித்தால், நீங்கள் வரி செலுத்த வேண்டியதில்லை.

நீங்கள் 200,000 ரூபாய் சம்பாதித்தால், நீங்கள் வரிக்கு உட்பட்டவராக இருப்பீர்கள், ஆனால் 150,000 ரூபாய்க்கு வரி விலக்கு அளிக்கப்படும்.

ஒரு நபர் டிஜிட்டல் சேவையிலிருந்து ஒரு மில்லியன் ரூபாய் வருமானம் பெற்றால், அந்த நபர் முதல் 150,000 ரூபாய்க்கு எந்த வரியும் செலுத்தத் தேவையில்லை, மேலும் கூடுதலாக வரும் 85,000 ரூபாய்க்கு சுமார் 6% வரி செலுத்த வேண்டும். அதன் பிறகு ஈட்டப்படும் எந்தவொரு வருமானத்திற்கும் செலுத்தப்படும் அதிகபட்ச வரி 15% மாத்திரமே, நாட்டில் சராசரி குடிமகன் 36% வரை வருமான வரி செலுத்துகிறார். ஆனால் இந்த டிஜிட்டல் சேவைகளை வழங்குபவருக்கு அதிகபட்சமாக 15% வரியே விதிக்கப்படுகிறது எனவும் அமைச்சர் சுட்டிக்காட்டியுள்ளார்.

எனவே, இது தவறாகப் புரிந்து கொள்ளப்பட்டு, புதிய வரிகள் விதிக்கப்படுகின்றன என்ற வாதம் எழுப்பப்பட்டுள்ளது, இது சமூகத்தில் தவறான கருத்தை உருவாக்கி, சமூகத்தில் பதட்டமான சூழ்நிலையை உருவாக்கப்பட்டுள்ளது எனவும் அமைச்சர் குறிப்பிட்டுள்ளார்.

திருத்தப்பட்ட வருமான வரிச் சட்டமூலத்தில், ஒருவர் இலங்கையிலிருந்து வெளிநாட்டிற்கு சேவைகளை வழங்கும்போது எவ்வாறு வரி விதிக்கப்படுகிறது என்பது தொடர்பிலும் தெளிவுபடுத்தப்பட்டுள்ளது.

இதில் (ஆ) பிரிவில் குறிப்பிடப்பட்டுள்ளபடி, ஒருவர் வெளிநாட்டிற்குச் சென்று ஒரு தொழிலை நடத்தினால், அந்த தொழிலில் இருந்து கிடைக்கும் இலாபம் உள்நாட்டு வங்கி கட்டமைப்பின் ஊடாக இந்த நாட்டிற்குத் திரும்பக் கொண்டு வரப்படும்போதும் இந்த வரி விதிக்கப்படுவதாக குறிப்பிடப்பட்டுள்ளது.

சேவை வழங்கப்படும் நாட்டில் சேவை ஏற்றுமதி வரி விதிக்கப்பட்டால், இந்த நாட்டில் அந்த வரி மீண்டும் அறவிடப்படுமா?

வேறொரு நாட்டிற்கு சேவைகளை வழங்கும்போது இந்த ஏற்றுமதி அந்த நாட்டில் அறவிடப்படும் பட்சத்தில் அந்த வரியானது மீண்டும் இந்நாட்டில் அறவிடப்படாது.

“ஏதோ ஒரு வகையில், இந்த வெளிநாட்டு ஏற்றுமதி சேவை வழங்குநர்களுக்கு வழங்கப்படும் சேவைகளுக்காகப் பெறப்பட்ட பணத்திற்கு சம்பந்தப்பட்ட நாடுகள் ஏதேனும் வரி விதித்திருந்தால், நாங்கள் அவர்களுக்கு அந்த நிவாரணத்தை வழங்குவோம்.” உதாரணமாக,1 மில்லியன் வருமானம் ஈட்டும் ஒருவருக்கு அந்த நாடுகளில் 15% வரி விதிக்கப்பட்டால், இந்த நாட்டில் நாங்கள் எந்த வரியும் வசூலிப்பதில்லை. நாங்கள் அவர்களுக்கு இரட்டை வரி நிவாரணத்தின் கீழ் அதை வழங்குகிறோம் என பிரதி அமைச்சர் அனில் ஜயந்த இதன்போது விளக்கமளித்துள்ளார்.

சேவையை வழங்கும் நாடு 15% குறைந்த வரியை அறவிடுமாயின்?

எந்த வகையிலாவது 15% க்கும் குறைவான வரி விதிக்கப்பட்டிருந்தால், அதை அந்த நாட்டிலிருந்து கணக்கிடப்பட்டு, மீதமுள்ள சதவீதத்தை இந்த நாட்டில் அறவிடுவதற்கான நடவடிக்கை எடுக்கப்படும்.

மேலும் 15% சேவை ஏற்றுமதி வரி தொடர்பாக பொருளாதார அபிவிருத்தி பிரதி அமைச்சர் பேராசிரியர் அனில் ஜயந்த பெர்னாண்டோவின் முழுமையான விளக்கம் பின்வருமாறு.

வெளிநாட்டில் தொழில் புரிவோர் இந்த சேவை ஏற்றுமதி வரி செலுத்த வேண்டுமா?

வெளிநாட்டில் கடினமாக உழைத்து இந்த நாட்டிற்கு பணத்தை திருப்பி அனுப்பும் எவருக்கும் இந்த வரி விதிக்கப்படாது என்று பிரதி அமைச்சர் அனில் ஜயந்த சமீபத்தில் இடம்பெற்ற ஊடகவியலாளர் சந்திப்பின் போது தெளிவுபடுத்தியுள்ளார்.

வெளிநாட்டில் தொழில்புரிந்து இந்நாட்டிற்கு பணம் அனுப்புவர்களிடமிருந்தும் இந்த ஏற்றுமதி சேவைக்கான வரி விதிக்கப்படுவதாக தெரவிக்கப்பட்டு ஊடகங்களில் வெளியாகும் செய்திகள் உண்மைக்கு புறம்பானவை என்று கடந்த 3 ஆம் திகதி பாராளுமன்றத்தில் பிரதி அமைச்சர் அனில் ஜயந்த குறிப்பிட்டிருந்தார்.

உள்நாட்டு இறைவரித் திணைக்களம்

இது குறித்து நாம் உள்நாட் இறைவரித் திணைக்களத்தை தொடர்பு கொண்டு வினவியபோது, வெளிநாடுகளுக்கு சேவைகளை வழங்கும் நிறுவனங்கள் மற்றும் தனிநபர்கள் மீது 15% ஏற்றுமதி சேவை வரி விதிக்க முன்மொழியப்பட்டுள்ளதாகவும், ஆனால் குறித்த சட்டமூலம் பாராளுமன்றத்தில் நிறைவேற்றப்பட்டு சுற்றறிக்கை வெளியிடப்பட்ட பின்னரே இது தொடர்பான விரிவான தகவல்களை வழங்க முடியும் என்றும் அவர்கள் தெரிவித்தனர்.

மேலும் குறித்த சட்டமூலம் பாராளுமன்றில் நிறைவேற்றப்பட்ட பின்னர், இந்த சேவை ஏற்றுமதி வரி விதிக்கப்படுவது குறித்த நடைமுறை சாத்தியப்பாடுகள் மற்றும் இது தொடர்பான ஏனைய துறையினரிடமிருந்து விரிவான தகவல்களை பெற்றதன் பின்னர் இந்த கட்டுரையை புதுப்பிக்க எதிர்ப்பார்க்கின்றோம்.

எங்களது சமூக வலைதள பக்கங்களை பின்தொடர….

Facebook Page I Twitter Page I Instagram | Google News Channel | TikTok

Conclusion (முடிவு)

மேற்குறிப்பிட்ட தகவல்களின் அடிப்படையில் இலங்கையிலிருந்து வெளிநாடுகளுக்கு சேவை ஏற்றுமதி செய்யும் தனிநபர் அல்லது நிறுவனங்களுக்கு இந்த 15 % வரி விதிக்கப்படுகின்றது. எனினும் ஒரே தடவையில் இந்த 15 வீத வரி விதிக்கப்படுவதில்லை. முதல் 150,000 ரூபாய்க்கு வரி விலக்களிக்கப்படுகிறது. அதன் பிறகு, எந்தவொரு கூடுதல் தொகைக்கும் 6% வரி விதிக்கப்படும், அதன் பிறகு எந்தவொரு இலாபத்திற்கும் அதிகபட்சமாக 15% வரி மாத்திரமே விதிக்கப்படுகிறது என்பது தெளிவாகின்றது.

மேலும் மேற்குறிப்பிட்ட சமூக ஊடகப் பதிவுகளில் தெரிவிக்கப்பட்டுள்ளதனைப் போன்று வெளிநாட்டு தொழில்புரிந்து அதன் மூலம் இந்த நாட்டிற்கு பணம் அனுப்புபவர்களிடமிருந்து இந்த வரி அறவிடப்படுவதாக தெரிவித்து சமூக ஊடகங்களில் பகிரப்பட்ட தகவலானது முற்றிலும் தவறானது என்பது பிரதி அமைச்சர் பேராசிரியர் அனில் ஜயந்த பெர்னாண்டோவின் கருத்தின் மூலம் புலனாகின்றது.

எனவே வாசகர்களே, இதுபோன்ற தவறான செய்திகள், புகைப்படங்கள் மற்றும் வீடியோக்களை உறுதி செய்யாமல் மற்றவர்களுக்குப் பகிர வேண்டாம்.

இவ்வாறான சந்தர்ப்பங்களில், இவற்றின் உண்மைத்தன்மையினை கண்டறிய எமது வாட்ஸ்அப் இலக்கத்திற்கு (+94771514696) தொடர்பு கொள்ளுங்கள்.

Title:வெளிநாட்டில் தொழில் புரிவோரிடமும் 15% வரி அறவிடப்படுகிறதா?

Fact Check By: Suji ShabeedharanResult: Misleading