දිනපතා සත්ය කරුණු දැන ගැනීමට අපගේ WhatsApp චැනලයටමෙතනින් එකතුවන්න.

සංශෝධිත 2017 අංක 24 දරන දේශීය ආදායම් පනත් කෙටුම්පත ගැසට් මගින් පසුගිය පෙබරවාරි 21 ප්රකාශයට පත් කර ඇති අතර එමඟින් විදේශ රටවලට සේවා සපයන ආයතන සහ පුද්ගලයින්ට පැනවීමට යෝජනා කර ඇති 15%ක අපනයන සේවා බද්ද සම්බන්ධයෙන් මේ දිනවල විශාල කතාබහක් ඇති වී තිබෙනවා. එමෙන්ම ඒ සම්බන්ධයෙන් නොමඟ යවනසුළු තොරතුරු හුවමාරු වෙමින් තිබෙනවා. ඒ අනුව 15%ක අපනයන සේවා බද්ද සම්බන්ධයෙන් පළ වී ඇති නොමඟ යවනසුළු තොරතුරු සම්බන්ධයෙන් කරුණු පරීක්ෂා කිරීමක් සහ ඒ පිළිබඳව නිවැරදි පැහැදිලි කිරීමක් සිදුකිරීමට අප තීරණය කරනු ලැබුවා.සමාජ මාධ්ය සටහන් (Social Media Posts) :

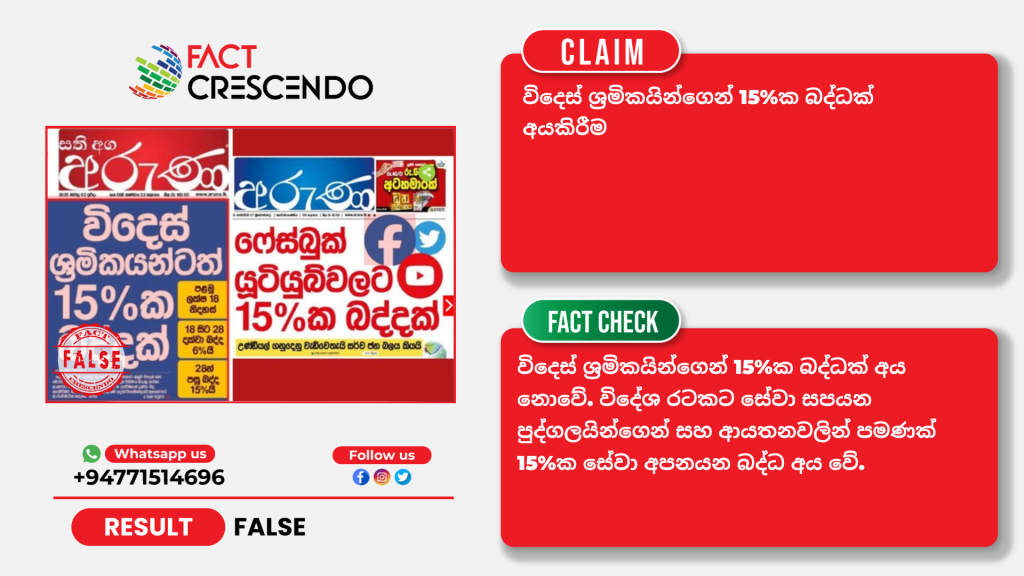

පසුගිය මාර්තු 2 දින සති අග අරුණ පුවත්පත ඔස්සේ පළමු පිටුවේ “විදෙස් ශ්රමිකයින්ටත් 15%ක බද්ධක් යනුවෙන් ප්රධාන පුවතක් වාර්තා කර තිබූ අතර රූපවාහිනියේ පුවත්පත් ඉදිරිපත් කරනු ලබන වැඩසටහන් මඟින් ද එම පුවත ප්රචාරය කරනු ලැබුවා. එම පුවත අදාළ නාලිකාවල සමාජ මාධ්ය ඔස්සේ වාර්තා කර තිබුණේ මේ අයුරින්.

අරුණ පුවත්පතේ මෙම පුවත පාදක කරගනිමින් තවත් සමාජ මාධ්ය සටහන් හුවමාරු වී තිබුණේ මේ අයුරින්.

|  |

|  |

Fb|Archive / Fb|Archive /Fb|Archive/ Fb|Archive

අරුණ පුවත්පතේ මෙම පුවත වාර්තා කර තිබුණේ මේ අයුරින්.

මීට පෙර පසුගිය පෙබරවාරි 27 වන දින “ෆේස්බුක් යූටුයුබ්වලට 15%ක බද්ධක්” යන සිරස්තලය යටතේ ද අරුණ පුවත්පත ඔස්සේ පුවතක් පළමු පිටුවේ වාර්තා කර තිබුණේ මේ අයුරින්.

අරුණ පුවත්පතේ සඳහන් මෙම පුවත් කෙරෙහි අප අවදානය යොමු කළ අතර දේශීය ආදායම් පනතේ සංශෝධිත කෙටුම්පත මඟින් ඉදිරිපත් කර ඇති 15%ක අපනයන සේවා බද්ද සම්බන්ධයෙන් මෙම නොමඟ යවන සුළු පුවත් නිර්මාණය කර ඇති බව පෙනී ගිය බැවින් අප ඒවායේ නිරවද්යතාවය පරීක්ෂා කර බැලුවේ මේ අයුරින්.

Fact Check (සත්ය තොරතුරු විමර්ශනය කිරීම) :

‘අරුණ’ පුවත්පත හැරුණු විට අනෙකුත් ප්රධාන මාධ්ය ඔස්සේ විදෙස් ශ්රමිකයින් සඳහා 15%ක බද්ධක් අයකරනු ලබන බවට පුවතක් වාර්තා කර තිබේද යන්න පිළිබඳව අප සොයා බැලූ නමුත් වෙනත් කිසිඳු ප්රධාන මාධ්යක් ඔස්සේ විදෙස් ශ්රමිකයින් සඳහා 15%ක බද්ධක් අයකරන බවට පුවතක් වාර්තා කර තිබුණේ නෑ.

මේ සම්බන්ධයෙන් කරුණු පරීක්ෂා කර බැලීම සඳහා 15%ක් අය කර ගන්නා බවට පවසා ඇත්තේ කුමන බදු වර්ගයක් ද, යන්න පිළිබඳ අප අවධානය යොමු කළා.

පසුගිය පෙබරවාරි 25 වන දින පැවති කැබිනට් තීරණ දැනුම්දීමේ මාධ්ය සාකච්ඡාවේදී ද මාධ්යවේදීයෙක් විසින් කැබිනට් මාධ්ය ප්රකාශක නලින්ද ජයතිස්සගෙන් විමසීමක් සිදුකළ අතර එහිදී ද විදෙස් රටවල් සඳහා අන්තර්ජාලය ඔස්සේ සේවා සපයන පිරිස් සඳහා මෙම බද්ධ අය කරන බවත්, 15% ට වැඩි බද්ධක් ඒ සඳහා යෝජනා වී තිබූ නමුත් 15%ක මෙම බදු ප්රමාණය අය කිරීමට රජය තීරණය කළ බවත් එහිදී අමාත්යවරයා පවසා සිටියා.

නමුත් විදේශගතව සිටින ශ්රමිකයින් මෙරටට ඔවුන් උපයාගන්නා මුදල් මෙරට බැංකු පද්ධතිය හරහා එවීමේදී 15%ක බදු අයකෙරෙන බවට එහිදී කිසිඳු ප්රකාශයක් සිදු නොකරන ලදී.

දේශීය ආදායම් පනතේ සංශෝධිත කෙටුම්පත ද අප පරීක්ෂා කළ නමුත් එහි සේවා අපනයනය කෙරෙන පුද්ගලයින් සහ සමාගම් සඳහා ලැබෙන විදේශ මුදල් මෙරට බැංකුවක් හරහා ප්රේෂණය කිරීමේදී එහි ලාභයෙන් 15%ක බද්ධක් අය කෙරෙන බව සඳහන් වන නමුත් එහි කිසිඳු ස්ථානයක මෙරටින් විදෙස් රටවල් වෙත ගොස් සිය ශ්රමය ඔස්සේ ආදායම් උපයන ශ්රමිකයින් මෙරටට බැංකු හරහා එවන මුදල් සඳහා බදු අය කරන බවට සඳහන් නොවේ.

ඒ අනුව, විදේශ රටවලට සේවා සපයන ආයතන සහ පුද්ගලයින්ට පැනවීමට යෝජනා කර ඇති 15%ක අපනයන සේවා බද්ද මෙලෙස නොමඟ යවන සුළු අන්දමින් වාර්තා කර ඇති බව ට අපට දැක ගන්නට ලැබුණා.

15%ක අපනයන සේවා බද්ද

2017 අංක 24 දරන දේශීය ආදායම් පනත සංශෝධනය කිරීමේ පනත් කෙටුම්පත මගින් මුදල් අමාත්යාංශය මඟින් පසුගිය පෙබරවාරි 21 වන දින ඉදිරිපත් කරනු ලැබුවා.

මෙම සංශෝධිත පනත් කෙටුම්පතට අනුව එළඹෙන අප්රේල් මස 01 වන දා සිට යම් විදේශීය මූලාශ්රයකින් ලැබෙන හෝ උපයනු ලබන ලාභ හෝ ලැබීම් විදේශීය ව්යවහාර මුදලින් ලැබෙන හෝ උපයනු ලබන අවස්ථාවකදී සහ බැංකුවක් හරහා ප්රේෂණය කරන අවස්ථාවකදී ඒ සැපයීම සහ ලාභයෙන් 15%ක බද්දක් ගෙවීමට රජය යෝජනා කර තිබෙනවා.

එනම්, ශ්රී ලංකාවේ සිට හෝ වෙනත් රටකට සේවයක් සැපයීමේදී, එනම් සපයන සේවය භාවිත වන්නේ වෙනත් රටක දී නම්, එම සපයන සේවයේදී ලැබෙන ලාභයට මෙම 15%ක බද්ධ අයවන බවයි.

මේ දක්වා විදේශ රටවල් සඳහා සේවා සැපයීමෙන් , විදේශ රටවල සිට මෙරට බැංකු පද්ධතිය හරහා ගෙන එනු ලබන විදේශ මුදල් සඳහා බදු අය කිරීමක් සිදුනොකළ අතර, 2025 අයවැය සම්මත වීමෙන් පසු මෙම පනත් කෙටුම්පත ක්රියාවට නැංවෙනු ඇත.

ජනාධිපතිවරයා ඉකුත් වසරේදී වාහන ආනයනය සම්බන්ධයෙන් ප්රකාශ කිරීමේදී මෙම බද්ධ පිළිබඳව පළමුව ප්රකාශ කරනු ලැබීය. එහිදී ජනාධිපතිවරයා පැවසුවේ, ඩිජිටල් සේවා සඳහා බද්දක් අය කරන බවයි. එමෙන් ම විදේශ සේවා අපනයනය සම්බන්ධයෙන් 15%ක බද්දක් පනවන බවත්, ජාත්යන්තර මූල්ය අරමුදල සමග කතා කර 30%ක තිබූ බද්ධ 15%ක් දක්වා අඩු කර ගත් බවත් ය.

ඇඟලුම්, තේ වැනි භාණ්ඩ අපනයනය කිරීමේදී ලංකාවට ඩොලර් ගෙන ඒමේදී එම සමාගම් ඔවුන්ගේ වියදම් අඩු කළ පසු ලැබෙන ලාභයෙන් 30%ක බද්දක් ගෙවනු ලබනවා. අපනයන භාණ්ඩ සේවා සපයන පිරිස් මෙලෙස බදු ගෙවීම හේතුවෙන් බදු ගෙවීම සම්බන්ධයෙන් සියලු දෙනාට සම බිමක් සෑදීමේ අවශ්යතාවය සහ රාජ්ය ආදායම් වැඩිකර ගැනීම සඳහා මෙලෙස විදේශීය රටවල්වලට සේවා සපයන පිරිස් සඳහා ද බදු පැනවීමට අවදානය යොමුව තිබෙනවා.

මෙම බද්ධ සම්බන්ධයෙන් කම්කරු අමාත්ය සහ ආර්ථික සංවර්ධන නියෝජ්ය අමාත්ය ආචාර්ය අනිල් ජයන්ත ප්රනාන්දුගේ පැහැදිලි කිරීම ඔස්සේ ම ඉදිරියට පැහැදිලි කර ගැනීම සිදුකර ගනිමු.

රටේ අනෙකුත් ආදායම් බදු ගෙවන පුද්ගලයින්ට සාපේක්ෂව අවම බදු ගෙවීමක් කරනු ලබන්නේ, අපනයන සේවා හරහා මුදල් උපයන පුද්ගලයින් බව අමාත්යවරයා පවසනු ලබනවා.

නියෝජ්ය අමාත්යවරයා පවසන්නේ, මෙරට බදු නීතිය යටතේ සෑම පුද්ගලයෙක් ම ආදායම් බදු ගෙවීමට යටත් වන බවයි. නමුත් සෑම තැනැත්තෙකු ම යනුවෙන් පැවසීමේදී තනි තනි පුද්ගලයන් ද සිටින බවත්, සමාගම් මෙන් ම තවත් ව්යවස්ථාපිත ආයතන තිබෙන බවත් අමාත්යවරයා පවසනවා.

මෙහිදී ඩිජිටල් සේවා අපනයන කරන ෆ්රීලාන්ස්, යුටියුබි, ඩිසයිනින්, ග්රැෆික් වැනි ආකාරයෙන් ලැබෙන ආදායමෙන් බදු ගෙවීමට සිදුවන බව අමාත්යවරයා පවසනවා.

නමුත් තනි පුද්ගලයෙකු ගතහොත් ඔහු ලංකාවේ සිට ඩිජිටල් සේවය විදෙස් රටකට සපයමින් ලංකාව තුළදී උපයන ආදායමක් තිබෙනවා නම් හෝ විදේශ රටක ව්යාපාරයක් කොට ඉන් උපයාගෙන ලංකාවේ ඇතුළත ඒ ආදායම ගෙන පැමිණියත් එම පුද්ගලයා ආදායම් බද්දට යටත්වන බව අමාත්යවරයා පවසනවා.

ඒ අනුව මෙහිදී පැහැදිලි කරගත යුතු කරුණ වන්නේ, මෙම බද්ධ ෆේස් බුක්, යූ ටියුබ් සඳහා අයකරන බද්ධක් නොවන බවයි. එනම් යම් අයෙක් විදේශයකට ඩිජිටල් සේවාවක් සපයා ආදායමක් ලබාගන්නවානම් පමණක් ඔහුට ලැබෙන ලාභයෙන් පමණක් මෙම බදු අය කර ගැනීම සිදුවනවා. එසේ නොමැතිව ‘අරුණ’ පුවත් පතේ සිරස්තලයෙන් ඇඟවෙන පරිදි මෙය සමාජ මාධ්යය භාවිත කිරීම සඳහා අයකරන බද්ධක් නොවේ.

15%ක අපනයන සේවා බද්ද අය කරගන්නේ මෙහෙමයි

15%ක අපනයන සේවා බද්ද අයවන ආකාරය නියෝජ්ය අමාත්ය අනිල් ජයන්ත පැහැදිලි කළේ මෙලෙසින්.

2020 ජනවාරි 01 වනදා සේවා අපනයනයේදී උපයන ආදායම් ආදායම බදුවලින් නිදහස් කළ බැවින් ඉන් පසුව සාමාන්යයෙන් ආදායම් බදු පැනවීමේදී යම් පුද්ගලයෙකුගේ මාසික ආදායම රුපියල් 150,000කට වඩා අඩුයි නම් බදු ගෙවීමට අවශ්ය නොවූ අතර මාසික ආදායම රුපියල් 150,000කට වඩා වැඩි නම් ඒ තැනැත්තා වැඩිවෙන පළමු රුපියල් 85,000 වෙනුවෙන් 6%ක්, ඊළඟට වැඩි වෙන රුපියල් 43,000 වෙනුවෙන් 18%ක් සහ එතැන් සිට වැඩි වෙන ආදායම් කාණ්ඩවලට කොටස් වශයෙන් බදු ගෙවීම සඳහා ප්රතිශතය වැඩි වෙමින් පැවතියා.

නමුත් දැන් නැවතත් ඒ බද්ද ක්රියාත්මක වන අතර සේවා අපනයනයෙන් උපයන ආදායමෙන් බද්ද අය කරන්නේ 15%ක උපරිමයකට යටත්ව බවයි නියෝජ්ය අමාත්යවරයා පෙන්වා දුන්නේ.

උදාහරණයක් ලෙස යම් කෙනෙකු විදේශ සමාගමකට සේවාවක් සපයා රුපියල් 150,000ක් මාසිකව ආදායමක් ලැබුවහොත්, ඒ කෙනාට බදු ගෙවිමට අවශ්ය නොවන නමුත් රුපියල් ලක්ෂ 2ක ආදායමක් උපයනවා නම් ඒ පුද්ගලයා මසකදී රුපියල් 3000ක් ප්රමාණයේ බද්දක් ගෙවිය යුතු වනවා. එහිදී එම පුද්ගලයා 15%ක බද්දක් නොව 6%ක බද්දක් ගෙවනු ලබනවා.

ඩිජිටල් සේවාවක් ලබා රුපියල් මිලියනයක ප්රමාණයේ ආදායමක් ලබනවා නම් ඒ පුද්ගලයා පළවෙනි 150,000 වෙනුවෙන් කිසි ම බද්දකට හසු නොවන අතර වැඩි වෙන රුපියල් 85,000 වෙනුවෙන් ගෙවනු ලබන්නේ 6%ක් පමණ බද්දකි. ඉන් පසුව උපයන ඕනෑ ම ආදායමක් වෙනුවෙන් ගෙවනු ලබන උපරිම බද්ද වන්නේ 15%ක බද්දක් පමණයි. රටේ සාමාන්ය බදු ගෙවන කෙනෙක් තමන් උපයන ආදායමෙන් 36%ක් බදු ගෙවනු ලබද්දී, ඩිජිටල් අපනයන සේවා ලබා දෙන පුද්ගලයින් සඳහා වන්නේ, 15%ක් පමණික් එනම් ඉන් සහනයක් ලබා දී ඇති බවයි නියෝජ්ය අමාත්යවරයා සඳහන් කරන්නේ.

සංශෝධිත ආදායම් බදු පනතේ ද විදේශ රටකට පුද්ගලයෙක් ශ්රී ලංකාවේ සිට සේවා සැපයීමේදී බදු අයවන ආකාරය සඳහන්ව ඇත්තේ මේ අයුරෙනි.

මෙහි (ආ) කොටසේ දැක්වෙන ලෙස යම් පුද්ගලයෙක් විදේශ රටකට ගොස් තමන්ගේ ව්යාපාරයක් කරනවා නම් ඉන් ලැබෙන ලාබය මෙරටට බැංකු පද්ධතියක් හරහා ගෙන ඒමේ දී ද මෙම බදු අයකර ගැනීම සිදුවනවා.

සේවා අපනයනය බද්ද සේවාව සපයන රටින් අය වනවානම් මෙරටදී නැවත එම බද්ද අය කර ගන්නවාද?

මෙම බද්ධ වෙනත් රටකට සේවා සැපයීමේ දී එම රටෙන් ද අය කරගන්නා බවත්, එලෙස අය කර ගැනීමක් සිදුකර ඇත්නම් නැවත මෙරටදී අය කර ගැනීමක් සිදු නොවේ.

වරලත් ගණකාධිකාරි, බදු උපදේශක විරාජ් හේනෙගෙදර මෙය වැඩිදුරටත් පැහැදිලි කරමින් පෙන්වාදෙන්නේ, යම් රටකදී සාමාන්යයෙන් මෙම 15%ක බද්ධ අයවන බවයි. එබැවින් මෙම බද්ධ ලංකාවේදී පැනවීමෙන් විශාල බලපෑමක් සිදු නොවන බවයි ඔහු පෙන්වාදෙන්නේ. එනම් වෙනත් රටකදී මෙම 15%ක බදු ගෙවීම සිදුවන බැවින් එය ලංකාවේදී නැවත ගෙවීමක් සිදු නොවන බව ඔහු පෙන්වාදෙනවා. මෙය ද්විත්ව බදු ගිවිසුම් බව ඔහු පෙන්වාදෙන අතර ඔහු පවසන්නේ අයවැයේදී ද ජනාධිපතිවරයා මෙම ද්විත්ව බදු ගිවිසුම් වැඩි කරන බවට පැවසූ බවයි. ඒ අනුව වෙනත් රකට ගොස් සේවා සැපයීමේදී ආදායම් ලැබීමේදී මෙම 15%ක බද්ධ අය වන අතර එවැනි අවස්ථාවල එම බද්ධ ලංකාවේදී නැවත ගෙවීමක් සිදුවන්නේ නැති බවයි.

මෙම බද්ධ සම්බන්ධයෙන් ඔහුගේ පැහැදිලි කිරීම මෙතනින්.

තනි පුද්ගලයන්ට මෙන් ම සමාගම් සඳහා ද මෙම බදු අය කරගැනීම සිදුවන්නේ මේ අයුරින් බව එම කෙටුම්පතේ සඳහන්ව තිබෙනවා.

මෙම පැහැදිලි කිරීම ම අනිල් ජයන්ත නියෝජ්ය අමාත්යවරයාගේ පැහැදිලි කිරීම මෙසේ ය.

“යම් විදිහකින් මේ විදේශ අපනයන සේවා සපයන පුද්ගලයින්ට තමන් ලබා දෙන සේවාව වෙනුවෙන් ලැබෙන මුදලට අදාළ රටවල්වලින් යම් බදු අය කිරීමක් කරලා තියෙනවා නම් අපි ඔවුන්ට ඒ සහනය ලබා දෙනවා. උදාහරණයක් විදිහට රුපියල් ලක්ෂ 10ක ආදායමක් ඉපැයූ කෙනෙකුට ඒ රටවල්වලින් 15%ක බද්දක් අය කරලා නම් අපි මේ රටේදී කිසි ම බද්දක් අය කරන්නේ නැහැ. අපි ද්විත්ව බදු සහනය යටතේ ඔවුන්ට ඒ දේ ලබා දෙනවා.

සේවා සපයන රටින් 15%ක අඩු බද්දක් අය කර ගන්නේ නම්?

යම් විදිහකින් 15% වඩා අඩු බද්දක් අය කරලා තියෙනවා නම් එම විදේශ රටින් එය ගණනය කොට ඉතිරි සියයට ගණන මෙරටදී අය කර ගැනීමට පියවර ගනු ලබනවා.

15% සේවා අපනයන බද්ධ සම්බන්ධයෙන් ආර්ථික සංවර්ධන නියෝජ්ය අමාත්ය ආචාර්ය අනිල් ජයන්ත ප්රනාන්දුගේ සමස්ත පැහැදිලි කිරීම මෙසේ ය.

විදෙස් ශ්රමිකයන් සේවා අපනයනය බද්ද ගෙවිය යුතු ද?

අනිල් ජයන්ත නියෝජ්ය අමාත්යවරයා විසින් පසුගිය දා රජයේ ප්රවෘත්ති සාකච්ඡාවකදී පැහැදිලිවම පවසන්නේ, පිටරටවල දුක් මහන්සියෙන් වැඩ කරලා මෙරටට මුදල් එවන කිසිඳු අයෙකුගෙන් මෙම බදු අය කිරීම සිදුනොවන බවයි.

විදේශ ශ්රමිකයින්ගෙන් 15% ක බද්දක් අය කරන බවට සඳහන්වන පුවත අසත්යයි.

ඊයේ (03) පාර්ලිමේන්තුවේදී පැහැදිලි කිරීමක් සිදු කරමින් ආර්ථීක සංවර්ධන නියෝජ්ය අමාත්ය මහාචාර්ය අනිල් ජයන්ත සඳහන් කළේ, විදේශ ශ්රමිකයින්ගෙන් 15% ක බද්දක් අය නොකරන බවයි.

අරුණ පුවත්පතෙහි ප්රධාන සිරස්තලය ලෙස “ විදේශ ශ්රමිකයින්ටත් 15%ක බද්දක් යනුවෙන්“ පළවූ පුවත සම්බන්ධයෙන් අමාත්යවරයා මේ බව සඳහන් කරනු ලැබුවා.

අනිල් ජයන්ත නියෝජ්ය අමාත්යවරයා මෙහිදී පවසා සිටියේ අදාළ පුවත පළ කර ඇත්තේ විදේශගත ශ්රමිකයින් විසින් ප්රේෂණය කරන මුදල්වලට කිසිදු ආදායම් බද්දක් අය නොකරන බවට පාර්ලිමේන්තුවේදී සහ මාධ්ය ප්රකාශ මඟින් ප්රසිද්ධියට පත් කර ඇති පසුබිමක බවයී.

එලෙස ව්යාජ පුවත් පළ කිරීමෙන් පාර්ලිමේන්තු මන්ත්රී වරප්රසාද උල්ලංඝනය වී ඇති බව පෙන්වා දුන් අමාත්යවරයා එම පුවත පළ කිරීමට අදාළ සියලු දෙනා කඩිනමින් වරප්රසාද හමුවට කැඳවා නීත්යානුකූල පියවර ගන්නා ලෙසද ඉල්ලීමක් කර ඇති බවයි අමාත්යවරයා මෙහිදී ප්රකාශ කරනු ලැබුවේ.

ආදායම් බදු දෙපාර්තමේන්තුව

අප මේ සම්බන්ධයෙන් ආදායම් බදු දෙපාර්තමේන්තුවෙන් ද විමසීමක් සිදුකළ අතර එම ආයතනයෙන් සඳහන් කරනු ලැබුවේ, විදේශ රටවලට සේවා සපයන ආයතන සහ පුද්ගලයින්ට පැනවීමට 15%ක අපනයන සේවා බද්දක් යෝජනා වී ඇති නමුත් එම කෙටුම්පත පාර්ලිමේන්තුවේ සම්මත වී චක්රලේඛනය පැමිණීමෙන් පසු මේ සම්බන්ධයෙන් නිවැරදි තොරතුරක් සැපයිය හැකි බවයි.

විෂය ප්රවීණයන් පෙන්වාදෙන්නේ, අන්තර්ජාලය ඔස්සේ සේවා සපයමින් විදෙස් ආදායම් ගෙන එන පුද්ගලයන්ගෙන් මෙලෙස බදු අය කිරීමෙන් මෙරටට වෙනත් ක්රම මඟින් ඩොලර් ගෙන ඒමට පෙළබීමෙන් විදේශ විනිමය ලැබීමේ අඩුවක් විය හැකි බවයි.

එමෙන් ම ඇතමුන් පවසන්නේ, මෙවැනි සේවා සපයන අයට රජයෙන් යම් වාසි සහගත අවශ්ය පහසුකම් සැලසීමට කටයුතු නොකර බදු පමණක් අය කර ගැනීම අසාධාරණ බවයි.

කෙසේ වෙතත් පාර්ලිමේන්තුවේ අදාළ කෙටුම්පත සම්මත වීමෙන් පසු මෙම සේවා අපනයන බද්ද අය කර ගැනීමේදී ආදායම් මාර්ග පරීක්ෂා කොට ප්රායෝගිව අය කර ගනු ලබන්නේ කෙලෙස ද යන්න සහ මීට සම්බන්ධ වන තව ත් කරුණු පිළිබඳ අදාළ අංශවලින් විමසා බලා තොරතුරු යාවත් කාලීන කිරීමට පිළිබඳ අප බලාපොරොත්තු වන්නෙමු

අපගේ කරුණු විමර්ෂණ පිළිබඳ තොරතුරු දැන ගැනීමට එක්වන්න

Facebook | Twitter | Instagram | Google News | TikTok

Conclusion (අවසාන නිගමනය)

අපගේ විමර්ශණයෙන් පැහැදිලි වන්නේ, 15%ක සේවා අපනයන බද්ධ මෙරට සිට හෝ විදේශ රටකදී එම විදේශ රටට සේවාවක් සපයමින් ලැබෙන ආදායමේ ලාභයෙන් අයවන බවයි. එහිදී 15% ක උපරිමයකට යටත්ව අය කෙරෙන මෙම බද්ධ තනි පුද්ගලයෙක් සේවා සපයන විට එකවර අය නොවන බවත් පළමු 150,000 බදුවලින් නිදහස් බවත්, ඉන් පසු වැඩිවන මුදල් සඳහා 6%ක් සහ අනතුරුව කොපමණ මුදලක ලාභයක් ලැබුවත් 15%ක උපරිම බද්ධක් අයවීමක් පමණක් සිදුවේ.

අදාළ සේවා සපයන රටේදී ආදායම් ලැබීමේදී මෙම බද්ධ එම රටේදී අය වී ඇත්නම් මෙරටදී නැවත එම බද්ධ අයවීම ද සිදු නොවේ.

කෙසේ වෙතත් පැහැදිලිවම මෙම බද්දේදී විදෙස් රටවලට ගොස් සිය ශ්රමය ලබාදෙමින් විදෙස් රටවල ආයතන සඳහා සේවය කරන විදෙස් ශ්රමිකයින්ගෙන් මෙම බදු අයවීම සිදු නොවේ.