எதிர்வரும் ஜூலை மாதம் 01 ஆம் திகதி முதல் நடைமுறைக்கு வரவுள்ள வட் வரித் திருத்தச் சட்டத்தின் மூலம் வட் (VAT) வரி அதிகரிக்கப்பட்டுள்ளதாக சமூக ஊடகங்களில் பேசப்பட்டு வருகின்றது. இது குறித்த உண்மையைக் கண்டறிய ஃபேக்ட் கிரஸண்டோ நிறுவனம் மேற்கொண்ட ஆய்வு பின்வருமாறு.

தகவலின் விவரம் (What is the claim):

குறித்த பதிவில் தேசிய மக்கள் சக்தியின் AKD அரசாங்கம்

அமைத்து 02 வருடத்திற்குள்;

1.VAT வற் வரி – 20.5 வீதமாக உயர்வு

2.மின்சாரம், எரிபொருள் விலை உயர்வு

3.உணவுப் பொருள் விலை உயர்வு

4.வாகனங்களின் விலை உயர்வு

5. கேஸ் விலை உயர்வு

எங்கை போய் முடியப்போகுது? என தெரிவிக்கப்பட்டு பகிரப்பட்டிருந்தது.

மேலும் பலரும் இந்த வட் வரி அதிகரிப்பு தொடர்பான பதிவுகளை சமூக ஊடகங்களில் பகிர்ந்திருந்தமையை காணமுடிந்தது.

Fact Check (உண்மை அறிவோம்)

2002 ஆம் ஆண்டின் 14 ஆம் இலக்க பெறுமதி சேர்க்கப்பட்ட வரி (VAT) சட்டத்தை திருத்துவதற்கான புதிய சட்டமூலம், நிதி, திட்டமிடல் மற்றும் பொருளாதார அபிவிருத்தி அமைச்சரின் உத்தரவின் பேரில் அரசாங்க வர்த்தமானியில் வெளியிடப்பட்டுள்ளது.

சமூகத்தில் பரவலாகப் பேசப்பட்டு வரும் VAT வரி அதிகரிப்பு விகிதம் குறித்து நாம் இங்கு முக்கியமாக கவனம் செலுத்தியுள்ளோம். அதில் குறிப்பிடப்பட்டுள்ளவாறு,

பெறுமதி சேர்க்கப்பட்ட வரி (VAT) திருத்தச் சட்டத்தில் உள்ளடங்கியுள்ள விடயங்கள் என்ன?

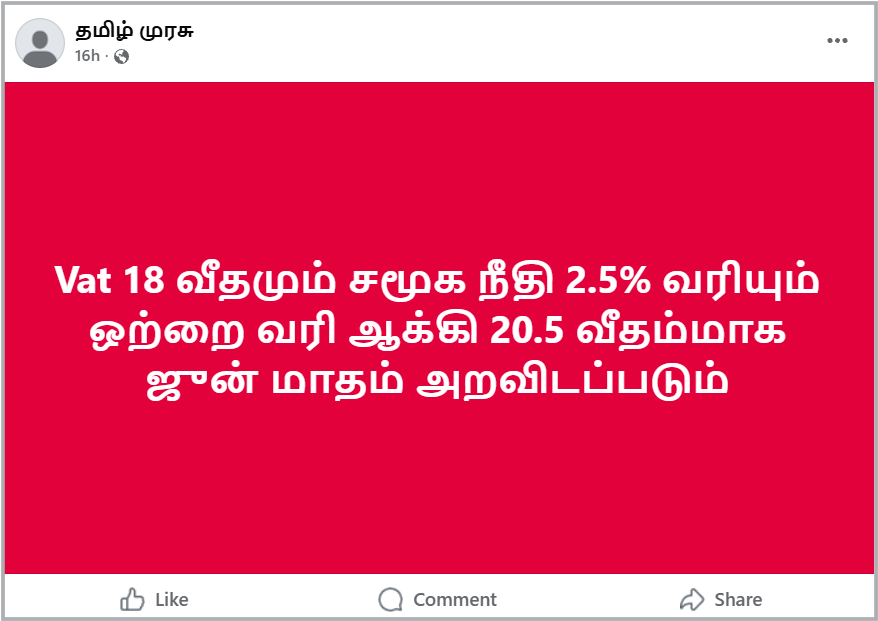

2022 ஜனவரி மாதம் 1 ஆம் திகதியன்று குறிப்பிடப்பட்டிருந்த திருத்தத்தில் காணப்பட்ட, முன்னைய பெறுமதி சேர்க்கப்பட்ட வரி (VAT) 18 சதவீதமாக இருக்க வேண்டும் என்ற வாசகத்திற்குப் பதிலாக, 2026 ஜூலை 1 ஆம் திகதி முதல் அந்த வரி 20.5% ஆக அறவிடப்பட வேண்டும் எனத் தெரிவிக்கப்பட்டுள்ளது.

பொதுவான வர்த்தக VAT வரிப் பதிவுக்கான வருடாந்த விற்றுமுதல் எல்லை 60 மில்லியன் ரூபாவிலிருந்து 36 மில்லியன் ரூபா வரை (ஒரு காலாண்டுக்கு 9 மில்லியன்) குறைக்கப்பட்டுள்ளது. இது 2026 ஜூலை 1 முதல் நடைமுறைக்கு வரும். வரி ஏய்ப்பு செய்பவர்கள் அல்லது மோசடியாக வரி மீளப் பெற முயற்சிப்பவர்களுக்கான அபராதத் தொகை ஒரு மில்லியன் ரூபா வரை அதிகரிக்கப்பட்டுள்ளதுடன், 6 மாத சிறைத்தண்டனை விதிப்பதற்கும் இதில் ஏற்பாடுகள் காணப்படுகின்றன. விற்பனை இயந்திரங்கள் (POS Machines) மூலம் வரி வசூலிப்பை முறைப்படுத்தவும், வெளிப்படைத்தன்மையை உறுதிப்படுத்தவும் பாதுகாப்பான விற்பனை முனைய இயந்திரங்களை (POS) பயன்படுத்துவதை வர்த்தகர்களுக்கு கட்டாயமாக்க முன்மொழியப்பட்டுள்ளதாக அதில் குறிப்பிடப்பட்டுள்ளது.

எவ்வாறாயினும், இவ்வாறு 18% ஆக இருந்த VAT வரி 20.5% ஆக மாற்றப்பட்டமையானது, “நிதிச் சேவை வரி” (Financial Services Tax) ஒன்றினை VAT வரியுடன் இணைத்தமையினால் தான் என்பது குறித்து எவ்வித காரண விளக்கமோ அல்லது குறிப்போ இதில் உள்ளடக்கப்படவில்லை. இதன் காரணமாகவே, VAT வரி விகிதம் அதிகரிக்கப்பட்டுள்ளதாக பலரும் தெரிவித்துள்ளனர்.

பொருளாதார அபிவிருத்தி அமைச்சு

பொருளாதார அபிவிருத்தி அமைச்சிடம் நாம் இது குறித்து வினவியபோது, வரி முறையை எளிமைப்படுத்துவதற்காக நிதிச் சேவைகள் மீது தனித்தனியாக விதிக்கப்பட்டிருந்த இரண்டு வரிகளை ஒருங்கிணைக்க அரசாங்கம் ஏற்கனவே கொள்கை ரீதியாக தீர்மானித்திருந்ததாக அவர்கள் குறிப்பிட்டனர். அதன்படி, இதுவரையில் நடைமுறையிலிருந்த 18% VAT வரி மற்றும் 2.5% சமூக பாதுகாப்பு பங்களிப்பு வரி ஆகியவற்றை ஒன்றிணைத்து, ஒரே VAT வரியாக அறவிடுவதற்கு இந்தச் சட்டமூலத்தின் மூலம் திருத்தம் செய்யப்பட்டுள்ளதாக அவர்கள் தெரிவித்தனர்.

பொருளாதார அபிவிருத்தி பிரதி அமைச்சர்

ஜூலை 01 ஆம் திகதி முதல் நடைமுறைக்கு வரவுள்ள VAT வரி தொடர்பான வர்த்தமானி அறிவித்தல் குறித்து தவறான முறையில் செய்திகள் வெளியிடப்படுவது தொடர்பில் பொருளாதார அபிவிருத்தி பிரதி அமைச்சர் நிஷாந்த ஜயவீர விளக்கமளித்துள்ளார்.

அரசாங்கத்தினால் ஜூலை மாதம் முதலாம் திகதி முதல் நடைமுறைப்படுத்தப்படவுள்ள VAT வரி 18% அல்ல எனவும், அது 2.5% ஆக அதிகரிக்கப்படுவதாக வெளியாகும் செய்திகள் உண்மைக்கு புறம்பானவை எனவும் அவர் குறிப்பிட்டார். அத்துடன், தேசிய மக்கள் சக்தியின் கொள்கை பிரகடனத்தில் வரி முறையை எளிமைப்படுத்த நடவடிக்கை எடுக்கப்படும் என வாக்குறுதி அளிக்கப்பட்டிருந்ததாகவும், அதன் ஒரு கட்டமாகவே இது நடைமுறைப்படுத்தப்படவுள்ளதாகவும் அவர் மேலும் தெரிவித்தார்.

VAT வரியானது பொதுவான சேவைகள் மற்றும் நிதிச் சேவைகளுக்காக அறவிடப்படுவதுடன், நிதிச் சேவைகளுக்கான VAT வரியை வங்கிகளும் நிதி நிறுவனங்களுமே செலுத்த வேண்டும். இந்தத் திருத்தமானது வங்கிகள் மற்றும் நிதி நிறுவனங்களிடமிருந்து அறவிடப்படும் வரிக்காகவே மேற்கொள்ளப்பட்டுள்ளதுடன், 2026 ஜூலை 01 முதல் 18% இலிருந்து 20.5% ஆக அதிகரிக்கப்படுவது வங்கிகள் மற்றும் நிதி நிறுவனங்களுக்கு மாத்திரமேயாகும்.

எனினும், இங்கும் வங்கிகள் மற்றும் நிதி நிறுவனங்களுக்கான VAT வரி உண்மையில் அதிகரிக்கப்படவில்லை. மாறாக, தனித்தனியாக அறவிடப்பட்ட VAT வரி மற்றும் சமூக பாதுகாப்பு வரி ஆகிய இரண்டு வரி வகைகளையும் ஒன்றிணைத்தே அறவிடப்படுகின்றது. அதாவது, இதுவரையில் வங்கிகள் மற்றும் நிதி நிறுவனங்களிடமிருந்து அறவிடப்பட்ட 18% VAT வரி மற்றும் 2.5% சமூக பாதுகாப்பு வரி ஆகியன ஒன்றிணைக்கப்பட்டு, எதிர்வரும் ஜூலை மாதம் 01 ஆம் திகதி முதல் 20.5% வரி விகிதமாக அறவிடப்படவுள்ளது.

இதன்படி, வங்கி மற்றும் நிதி நிறுவனங்களின் நிதிச் சேவைகள் சமூக பாதுகாப்பு பங்களிப்பு வரியிலிருந்து (SSCL) நீக்கப்படும். அதற்குப் பதிலாக, வங்கிகள் மற்றும் நிதி நிறுவனங்கள் இதுவரை செலுத்தி வந்த 18% VAT வரியுடன் 2.5% சமூக பாதுகாப்பு பங்களிப்புத் தொகையை நிதிச் சேவைகள் மீதான VAT வரியுடன் இணைப்பதற்கே இதில் முன்மொழியப்பட்டுள்ளதாக அமைச்சர் மேலும் குறிப்பிட்டார்.

இவ்வாறு இரு வரிகளையும் ஒன்றிணைக்கும் யோசனை வங்கி மற்றும் நிதி நிறுவனங்களிடமிருந்தே முன்வைக்கப்பட்டதாகவும் அவர் தெரிவித்தார். இதற்கு முன்னர் ஒரு வங்கி அல்லது நிதி நிறுவனம் தான் வழங்கும் நிதிச் சேவைகளுக்காக ஒரு VAT அறிக்கையையும், சமூக பாதுகாப்பு பங்களிப்பு வரிக்காக வருடத்திற்கு நான்கு அறிக்கைகளையும், நிதிச் சேவைகள் மீதான VAT வரிக்காக மேலதிகமாக மூன்று அறிக்கைகளையும் சமர்ப்பிக்க வேண்டியிருந்தது. இந்தப் புதிய நடைமுறையினால் வங்கி மற்றும் நிதி நிறுவனங்களுக்கு அறிக்கை சமர்ப்பிக்கும் செயல்முறை எளிமையாக்கப்படுவதுடன், வரி நிர்வாகத்தையும் மிகவும் எளிய முறையில் வினைத்திறனாக முன்னெடுக்க முடியும் எனவும் அமைச்சர் சுட்டிக்காட்டினார். மேலும், இதன் மூலம் எவருக்கும் மேலதிக வரிச் சுமை ஏற்படாது எனவும், வேறு எந்தவொரு பொருட்களின் மீதும் வரி அதிகரிப்பு இடம்பெறவில்லை எனவும் அவர் தெளிவுபடுத்தினார்.

Tax Advisor YouTube தளத்தின் ஊடாக, இது குறித்து வழங்கப்பட்ட தெளிவுபடுத்தல் கீழே தரப்பட்டுள்ளது

பெறுமதி சேர்க்கப்பட்ட வரி (VAT)

இலங்கையில் பெறுமதி சேர்க்கப்பட்ட வரி (VAT) என்பது பொருட்கள் மற்றும் சேவைகளின் நுகர்வு அடிப்படையில் அறவிடப்படும் ஒரு மறைமுக வரியாகும். 2026 ஆம் ஆண்டில் மேற்கொள்ளப்பட்ட புதிய திருத்தங்களுடன் அதன் தற்போதைய நிலை பின்வருமாறு அமைகின்றது.

- தற்போதைய வரி விகிதங்கள் (VAT Rates)

பெரும்பாலான பொருட்கள் மற்றும் சேவைகளுக்கு 18% வரி அறவிடப்படுகிறது. 2026 ஜூலை 1 முதல் நடைமுறைக்கு வரும் வகையில், வங்கிகள் மற்றும் நிதி நிறுவனங்கள் மீது விதிக்கப்படும் VAT வரி 20.5% ஆக அதிகரிக்கப்பட்டுள்ளது. (இது முன்னர் காணப்பட்ட 18% VAT வரி மற்றும் 2.5% சமூக பாதுகாப்பு பங்களிப்பு வரி (SSCL) ஆகியவற்றின் ஒருங்கிணைப்பாகும்). ஏற்றுமதி பொருட்கள் மற்றும் சேவைகளுக்கு வரி அறவிடப்பட மாட்டாது.

- பதிவு செய்வதற்கான எல்லை (Registration Threshold)

2026 வரவுசெலவுத் திட்டத்தின் மூலம் VAT வரிக்காகப் பதிவு செய்ய வேண்டிய வருடாந்த விற்றுமுதல் எல்லை 60 மில்லியன் ரூபாவிலிருந்து 36 மில்லியன் ரூபாவாகக் குறைக்கப்பட்டுள்ளது. அதன்படி, வருடத்திற்கு 36 மில்லியன் ரூபாவுக்கு மேல் விற்றுமுதல் கொண்ட வர்த்தகங்கள் அல்லது ஒரு காலாண்டிற்கு (3 மாதங்களுக்கு) 9 மில்லியன் ரூபாவுக்கு மேல் விற்றுமுதல் கொண்ட வர்த்தகங்கள் VAT வரிக்காகப் பதிவு செய்ய வேண்டும்.

- புதிய வரித் திருத்தங்கள் (2026)

- டிஜிட்டல் சேவைகள்: 2026 ஜூலை 1 முதல் வெளிநாட்டு டிஜிட்டல் சேவை வழங்குநர்கள் (உதாரணம்: Netflix, Facebook Ads, Google) மீது 18% VAT வரி விதிக்க தீர்மானிக்கப்பட்டுள்ளது.

- முன்னர் வரி விலக்கு அளிக்கப்பட்டிருந்த இறக்குமதி செய்யப்பட்ட தேங்காய் எண்ணெய், பாம் எண்ணெய் மற்றும் துணி வகைகள் ஆகியவற்றிற்கும் தற்போது VAT வரி பொருந்தும்.

- வரி விலக்கு அளிக்கப்பட்ட பொருட்கள் மற்றும் சேவைகள் (Exemptions):

கோதுமை மற்றும் கோதுமை மா, குழந்தை பால்மா, மருந்துகள் மற்றும் மருத்துவ வகைகள் (வைத்தியசாலை அறை கட்டணங்கள் தவிர), கல்விச் சேவைகள் மற்றும் புத்தகங்கள், பொதுப் போக்குவரத்துச் சேவைகள் மற்றும் அத்தியாவசிய பொருட்கள் மற்றும் சேவைகளுக்கு தொடர்ந்தும் VAT வரியிலிருந்து விலக்கு அளிக்கப்பட்டுள்ளது.

இது குறித்த மேலதிக விபரங்களுக்கு நீங்கள் உள்நாட்டு இறைவரித் திணைக்களத்தின் இணையத்தை பார்வையிடவும்.

உண்மையில், VAT வரி என்பது ஒரு மறைமுக வரியாகும், எனவே அதன் இறுதிச் சுமை பொருட்களை அல்லது சேவைகளை கொள்வனவு செய்யும் நுகர்வோர் மீதே விழுகின்றது. வர்த்தகர்கள் 36 மில்லியன் எல்லையைத் தாண்டியதும் பதிவு செய்வது, அவர்கள் அரசாங்கத்தின் சார்பில் அந்த வரியைச் சேகரிப்பவராக (Collector) செயற்படுவதற்கேயாகும். பொதுமக்கள் VAT வரி செலுத்துவதற்கு நேரிடும் பிரதான காரணங்களில் ஒன்று, இறுதி நுகர்வோரே வரி செலுத்துபவராக இருப்பதாகும். அதாவது, ஒரு வர்த்தகர் ஒரு பொருளை உற்பத்தி செய்யும் போது அல்லது விற்பனை செய்யும் போது செலுத்தும் VAT வரியை அந்தப் பொருளின் விலையில் சேர்க்கின்றார். நீங்கள் ஒரு கடையில் பொருளை வாங்கும் போது செலுத்தும் விலையில் அந்த வரி உள்ளடங்கியுள்ளது.

உதாரணம்: ஒரு பொருள் உற்பத்தியிலிருந்து நுகர்வோரைச் சென்றடையும் வரை ஒவ்வொரு கட்டத்திலும் (விவசாயி > தொழிற்சாலை > மொத்த வியாபாரி > சில்லறை வியாபாரி) சேர்க்கப்படும் பெறுமதிக்கு வரி அறவிடப்படும். இறுதியில் அந்த அனைத்து வரிகளின் மொத்தத் தொகையையும் நுகர்வோரிடமிருந்தே அறவிடப்படுகின்றது.

நாட்டின் பொது வசதிகளை (பாடசாலைகள், வைத்தியசாலைகள், வீதிகள்) பராமரிக்க அரசாங்கத்திற்கு பாரிய வருமானம் தேவைப்படுகிறது. இலங்கை போன்ற நாடுகளில் நேரடி வரி (வருமான வரி) செலுத்துபவர்கள் குறைந்த எண்ணிக்கையிலேயே உள்ளதால், VAT போன்ற மறைமுக வரிகள் மூலம் அதிக வருமானத்தைப் பெற அரசாங்கம் முயற்சிக்கின்றது. மிகச்சிறிய வர்த்தகங்களுக்கு வரி அறிக்கைகளைப் பேணுவது கடினம் என்பதால் அவர்களுக்கு வரி விலக்கு அளிக்கப் பட்டுள்ளது. ஆனால் நீங்கள் ஒரு Supermarket இல் அல்லது பதிவு செய்யப்பட்ட பெரிய வர்த்தக நிறுவனத்தில் பொருட்களை வாங்கும் ஒவ்வொரு முறையும் நீங்கள் வரி செலுத்துபவராக மாறுகின்றீர்கள். சுருக்கமாகக் கூறினால், வர்த்தகர் வரியை அரசாங்கத்திற்குச் செலுத்துகின்றார், பொதுமக்கள் அந்த வரியைத் தாங்குகின்றனர்.

வங்கிகள் மற்றும் ஏனைய நிதி நிறுவனங்களின் சமூக பாதுகாப்பு பங்களிப்பு வரி (SSCL)

வங்கிகள் சட்டப்படி “சேவை வழங்குநர்கள்” என வகைப்படுத்தப்பட்டுள்ளதால், அவை சமூக பாதுகாப்பு பங்களிப்பு வரியை அரசாங்கத்திற்குச் செலுத்த வேண்டும். 2022 ஆம் ஆண்டின் 25 ஆம் இலக்க சமூக பாதுகாப்பு பங்களிப்பு வரிச் சட்டத்தின் மூலம் அறிமுகப்படுத்தப்பட்ட இந்த வரியின் பிரதான நோக்கம், தேசிய பொருளாதாரத்தைக் கட்டியெழுப்புவதற்கும் சமூக பாதுகாப்புத் திட்டங்களுக்கான நிதியைத் திரட்டுவதுமாகும். வங்கிகள் இந்த வரியைச் செலுத்துவதற்குப் பாதிப்பை ஏற்படுத்தும் பிரதான காரணிகள் சில பின்வருமாறு:

- சட்ட ரீதியான தேவை: இலங்கைக்குள் எவ்வகையான சேவையையேனும் வழங்கும் தனிநபர்கள் அல்லது நிறுவனங்களுக்கு இச்சட்டம் பொருந்தும்.

- நிதிச் சேவைகள் மீதான வரி: பெறுமதி சேர்க்கப்பட்ட வரிக்கு (VAT) உட்படும் பெரும்பாலான நிதிச் சேவைகள் சமூக பாதுகாப்பு பங்களிப்பு வரிக்கும் (SSCL) உட்படுகின்றன.

- விற்றுமுதல் எல்லை: பொதுவாக ஒரு வங்கியின் வருடாந்த விற்றுமுதல் 120 மில்லியன் ரூபாவைத் தாண்டுவதால், அவை சட்ட ரீதியாக இவ்வரிக்காகப் பதிவு செய்து கொடுப்பனவுகளை மேற்கொள்ள வேண்டும்.

- வரி விகிதம்: வங்கிகள் தமது வரிக்கு உட்பட்ட விற்றுமுதல் மீது 2.5% விகிதத்தில் வரி செலுத்த வேண்டும்.

- பொருளாதாரத்திற்கான பங்களிப்பு: அரசாங்கம் இப்பணத்தை பிரதானமாக நாட்டின் நலன்புரி நடவடிக்கைகள் மற்றும் பொருளாதாரத்தை சீரமைக்கும் பணிகளுக்காகப் பயன்படுத்துகின்றது.Link

டிஜிட்டல் சேவை வரி (Digital Service Tax)

இதுவரை வரிக்கு உட்படாதிருந்ததும், கடந்த ஒரு வருட காலமாகப் பேசப்பட்டு வந்ததுமான வெளிநாட்டு நிறுவனங்களினால் இணையம் ஊடாக வழங்கப்படும் பல்வேறு சேவைகளுக்காக 18% VAT வரி எதிர்வரும் ஜூலை 01 ஆம் திகதி முதல் நடைமுறைப்படுத்தப்படவுள்ளது.

மேற்குறிப்பிட்ட வர்த்தமானி அறிவித்தலில், வெளிநாட்டு டிஜிட்டல் சேவை வழங்குநர்களை இலங்கையின் வரி வலையமைப்பிற்குள் உள்வாங்குவதற்கான புதிய ஏற்பாடுகள் செய்யப்பட்டுள்ளதாகத் தெரிவிக்கப்பட்டுள்ளது. இலங்கையில் நிரந்தரமான வணிகத் தளத்தைக் கொண்டிராத (Resident அல்லாத), ஆனால் இலத்திரனியல் தளங்கள் ஊடாகச் சேவைகளை வழங்கும் நிறுவனங்களின் வருடாந்த விற்றுமுதல் 36 மில்லியன் ரூபாவைத் தாண்டினால் அல்லது ஒரு காலாண்டின் விற்றுமுதல் 9 மில்லியன் ரூபாவைத் தாண்டினால், அவை VAT வரிக்காகப் பதிவு செய்ய வேண்டும்.

ஒரு வாடிக்கையாளரின் கட்டண முகவரி (Billing address) இலங்கையாக இருத்தல், கொடுப்பனவுகள் இலங்கையிலுள்ள ஒரு வங்கியின் ஊடாக மேற்கொள்ளப்படுதல் அல்லது IP முகவரி இலங்கையில் அமைந்திருத்தல் ஆகிய காரணிகளின் அடிப்படையில், அவர் ஒரு இலங்கை நுகர்வோராகக் கருதப்பட்டு வரி அறவிடப்படும்.

பொழுதுபோக்கு: Netflix, Spotify, YouTube Premium போன்ற Streaming சேவைகள்.

இணைய வர்த்தகம்: Amazon, AliExpress போன்ற e-commerce தளங்கள் மற்றும் Facebook/Google விளம்பரச் சேவைகள் (Digital Ads).

தொழில்நுட்பச் சேவைகள்: Cloud computing, மென்பொருள் சேவைகள் (SaaS) மற்றும் செயற்கை நுண்ணறிவு (AI) சேவைகள் (உதாரணம்: ChatGPT Plus).

ஏனையவை: ஹோட்டல் முன்பதிவு செயலிகள் (booking.com) மற்றும் வாகனப் பகிர்வு (Uber) போன்ற தளங்கள்.

வரி விதிக்கப்படும் டிஜிட்டல் சேவைகள் குறித்த மேலதிக விபரங்களை அறிய.Link | Link

எங்களது சமூகவலைதள பக்கங்களை பின்தொடர….

Facebook Page I Twitter Page I Instagram | Google News Channel |TikTok| Youtube

Conclusion: முடிவு

எமது ஆய்வின் அடிப்படையில், பெறுமதி சேர்க்கப்பட்ட வரி (VAT) 20.5% ஆக அதிகரிக்கப்பட்டுள்ளதாக சமூக வலைத்தளங்களில் பகிரப்படும் பதிவுகள் தவறாக வழிநடத்தும் வகையில் அமைந்துள்ளன என்பதாகும். எதிர்வரும் ஜூலை மாதம் 1 ஆம் திகதி முதல் நடைமுறைக்கு வரவுள்ள இந்த வரியானது, வரி முறையை எளிதாக்குவதற்காக அரசாங்கத்தினால் ஏற்கனவே கொள்கை ரீதியாக தீர்மானிக்கப்பட்டவாறு, வங்கி மற்றும் நிதி நிறுவனங்கள் மீது தனித்தனியாகக் காணப்பட்ட இரண்டு வரிகளை (SSCL + VAT) ஒன்றிணைக்கும் (Composite VAT) ஒரு நடவடிக்கையாகும். அதாவது, இதுவரையில் காணப்பட்ட 18% VAT வரி மற்றும் 2.5% சமூக பாதுகாப்பு பங்களிப்பு வரி ஆகியவற்றை ஒரே VAT வரியாகச் சேர்த்து அறவிடுவதற்கு இந்தச் சட்டத்தின் மூலம் திருத்தம் செய்யப்பட்டுள்ளதுடன், இது ஏனைய பொதுவான சேவைகளுக்காக ஏற்கனவே நடைமுறையிலுள்ள 18% VAT வரியுடன் தொடர்புபட்டது அல்ல என்பது கண்டறியப்பட்டது.

இவ்வாறான சந்தர்ப்பங்களில், இவற்றின் உண்மைத்தன்மையினை கண்டறிய எமது வாட்ஸ்அப் இலக்கத்திற்கு (+94771514696) தொடர்புகொள்ளுங்கள்.

Title: பொது சேவைகளுக்கான VAT வரி 2.5% இனால் அதிகரிக்கப்பட்டுள்ளதா?

Fact Check By: Suji Shabeedharan

Result: Missing context