දිනපතා සත්ය කරුණු දැන ගැනීමට අපගේ WhatsApp චැනලයටමෙතනින් එකතුවන්න.

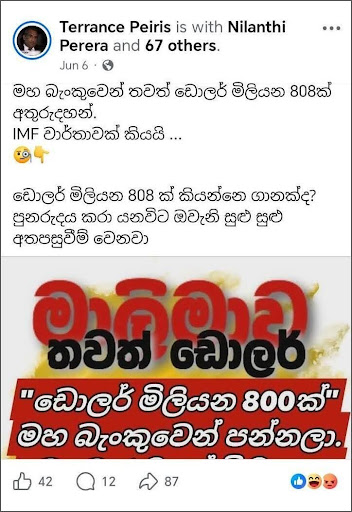

ජනාධිපති අනුර කුමාර දිසානායක යටතේ 2025 වසරේ ඩොලර් මිලියන 808ක් අතුරුදහන් බවට IMF විසින් ප්රකාශ කර ඇති බව දක්වමින් සටහන් සමාජ මාධ්ය ඔස්සේ හුවමාරු වී තිබුණා. ඒ සම්බන්ධයෙන් අප විසින් සිදුකළ කරුණ පරීක්ෂාව පහතින්.

සමාජ මාධ්ය සටහන් (Social Media Posts :

මීට අදාළ සටහන් තවදුරටත් සමාජ මාධ්ය ඔස්සේ හුවමාරු වී තිබුණේ මෙලෙසින්.

Facebook Facebook Facebook Facebook Facebook

සැබෑ ලෙසම 2025 වසරේදී ඩොලර් මිලියන 808ක් අතුරුදහන් වී ඇත්ද යන්න සොයා බැලීමට අප කටයුතු කළා.

Fact check (කරුණු විමර්ශනය කිරීම)

විපක්ෂය නියෝජනය කරන පාර්ලිමේන්තු මන්ත්රී දයාසිරි ජයසේකර සහ හිටපු අමාත්ය පාඨලි චම්පික රණවක විසින් පසුගියදා මාධ්ය හමුවලදී 2025 වසරේදී ඇමරිකානු ඩොලර් මිලියන 808ක මුදලක් රටින් අතුරුදන් වී ඇති බව IMF වාර්තාවෙන් පෙනී යන බවට ප්රකාශ කර තිබුණා. මේ පිළිබඳව මහ බැංකුව වහාම රටට කරුණු හෙළි කළ යුතු බවත් ඔවුන් අවධාරණය කර තිබුණා. එම ප්රකාශ මෙතනින් සහ මෙතනින්.

ජාත්යන්තර මූල්ය අරමුදල (IMF) විසින් 2026 මැයි මාසයේදී ශ්රී ලංකාවේ පස්වන සහ හයවන ඒකාබද්ධ විස්තීර්ණ ණය පහසුකම් (EFF) සමාලෝචනය ඇතුළත් පිටු 143ක වාර්තාවක් නිකුත් කර ඇති අතර, එමගින් ඇමරිකානු ඩොලර් මිලියන 695ක ක්ෂණික මූල්ය පහසුකමක් අනුමත කරන ලදී. එම නිල වාර්තාව මෙතනින්. Archived

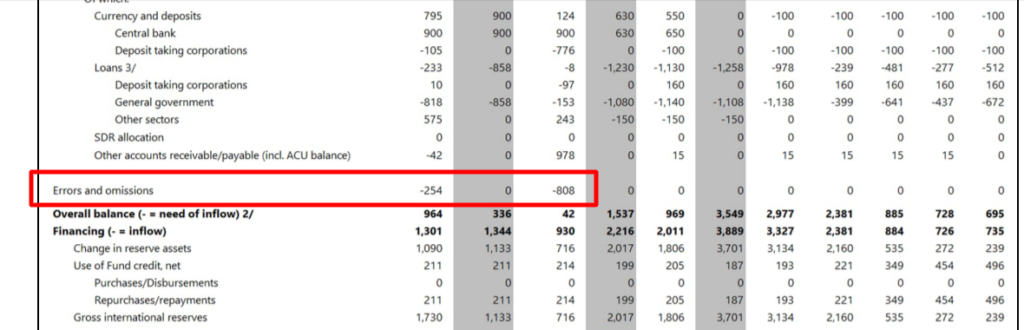

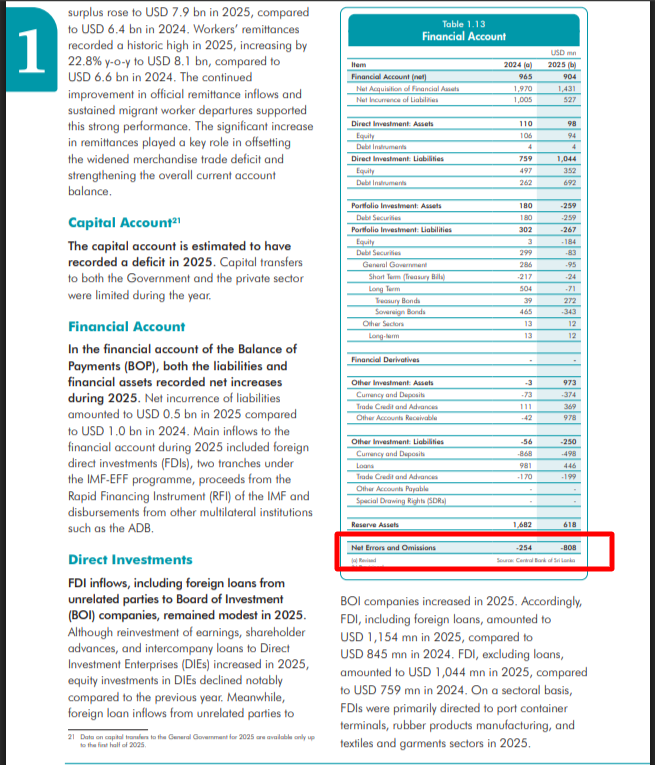

ජාත්යන්තර මූල්ය අරමුදලේ (IMF) පිටු 143කින් යුත් නිල වාර්තාවේ (Country Report No. 26/111) මෙම කතාබහට ලක් වී ඇති ඩොලර් මිලියන 808ක සෘණ අගය (-808) සටහන් වී ඇත්තේ “Table 4a. Sri Lanka: Balance of Payments” (ගෙවුම් ශේෂය) නමැති ප්රධාන දත්ත වගුවේ ය (පිටුව 35). එම වගුවේ “Errors and omissions” (දෝෂ සහ අතපසුවීම්) යන පේළිය යටතේ 2025 වසර සඳහා මෙම ඇමරිකානු ඩොලර් මිලියන 808ක අගය දක්වා ඇත.

මෙම සංඛ්යාව IMF වාර්තාවට පමණක් සීමා නොවේ. ශ්රී ලංකා මහ බැංකුවේ 2025 වාර්ෂික ආර්ථික සමාලෝචනයේ (Table 1.13, page 48) ද මෙම ම -808 ඩොලර් මිලියන “Net Errors and Omissions” අගය ටහන් කර ඇත. එනම් මෙය IMF පමණක් සඳහන් කළ අගයක් නොව, ශ්රී ලංකා මහ බැංකුව විසින්ම තම නිල වාර්තාවේ ප්රකාශයට පත් කළ අගයකි.

ශ්රී ලංකා මහ බැංකුවේ අධිපති

ජාත්යන්තර මූල්ය අරමුදලේ (IMF) වාර්තාවක් උපුටා දක්වමින්, වත්මන් රජය යටතේ ශ්රී ලංකාවෙන් ඩොලර් මිලියන 808ක මුදලක් පිටතට ගොස් ඇති බවට විවිධ පාර්ශවයන් නගන චෝදනා සම්බන්ධයෙන්, රජයේ මුදල් පිළිබඳ කාරක සභාවේ (COPF – Committee on Public Finance) සභාපති හර්ෂ ද සිල්වා මහතා විසින් රජයේ මුදල් පිළිබඳ කාරක සභාවේදී මේ පිළිබඳව ශ්රී ලංකා මහ බැංකුවේ අධිපතිවරයාගෙන් සෘජුවම විමසීමක් සිදු කර තිබුණා.

එහිදී හර්ෂ ද සිල්වා මහතා විසින් පවසා තිබුණේ, සමාජ මාධ්ය හේතුවෙන් ඇතැම් අවස්ථාවල වැරදි තොරතුරු එළියට ගොස් ඒවා ඉතා වේගයෙන් පැතිර යන බවත්, උදාහරණයක් ලෙස මෙම ඩොලර් මිලියන 808 සම්බන්ධයෙන් එයට විවිධ අර්ථකථන දෙන ආකාරය තමා දුටු බවත් ය. තාක්ෂණික නොවන අර්ථකථන ප්රධාන මතය බවට පත්වෙන්ට ඉඩ නොදිය යුතු බව ප්රකාශ කළ ඒ මහතා ඒ සම්බන්ධයෙන් පැහැදිලි කිරීමක් මහ බැංකු අධිපතිවරයාගෙන් විමසා තිබුණා.

මහ බැංකු අධිපති,

“බොහෝ දෙනෙක් දන්නේ නැහැ ඇයි මෙතැන ‘වැරදි සහ අතපසුවීම්‘ (errors and omissions) ලෙස ඩොලර් මිලියන 808ක් සඳහන් වෙන්නේ කියලා. කවුරුහරි මේක අරගෙන සමාජ මාධ්යවල ප්රචාරය කළේ ඇයි කියලා මම දන්නේ නැහැ. මෙය ගෙවුම් ශේෂය සැකසීමේදී (compilation of balance of payments) සිදුවන ‘වැරදි සහ අතපසුවීම්‘ පිළිබඳ සාමාන්ය දැනුම සම්බන්ධ කාරණයක්. ඕනෑම ආර්ථික විද්යා ශිෂ්යයෙක් පවා මේ ගැන දන්නවා. මෙය පාසල් අධ්යාපනයේදී පවා උගන්වන තාක්ෂණික කරුණක්. නමුත් ප්රශ්නය වෙන්නේ හැම පුරවැසියෙක්ම මේ ගැන නොදැන සිටීමයි. යම් වර්ෂයක විදේශ විනිමය ගනුදෙනු එක්රැස් කරන විට, අපි එය ගෙවුම් ශේෂය සැකසීම ලෙස හඳුන්වනවා. එහි වර්ගීකරණය දෙස බැලූ විට අපට ආනයන, අපනයන, පොලී ගෙවීම් සහ ප්රේෂණ තිබෙනවා. එම විශාල ගනුදෙනු කාණ්ඩය ජංගම ගිණුම ලෙස හැඳින්වෙනවා. ඉන්පසුව මූල්ය ගිණුමේදී මූලික වශයෙන් මුදල් ගලා ඒම බැර ලෙසත්, ගලා යාම හර ලෙසත් සටහන් වෙනවා. ඕනෑම පුද්ගලික සමාගමක හෝ වෙනත් ආයතනයක ගිණුම්කරණ පද්ධතියක හර සහ බැර ගැලපිය යුතුයි. එහි ශුද්ධ අගය ශුන්ය විය යුතුයි.

නමුත් රටක ගනුදෙනු වාර්තා කරන විට එය විශාල වශයෙන් දත්ත සහ ඇස්තමේන්තු මත පදනම් වෙනවා. උදාහරණයක් ලෙස, ආනයන ගත්තොත්, රේගුව මගින් භාණ්ඩ ආනයන සහ අපනයන පිළිබඳ පැහැදිලි දත්ත වාර්තා කරන නිසා අපට නිවැරදි දත්ත මූලාශ්ර තිබෙනවා. නමුත් ඊට අදාළ මූල්ය ගනුදෙනු, එනම් මූල්ය ගිණුමේ හර හෝ බැර කොටස දෙස බැලීමේදී, බැංකු හරහා සිදුවන මිලියන සංඛ්යාත ගනුදෙනු සියල්ල සැසඳීම ඉතා අපහසුයි. බැංකු වාර්තා කරන්නේ ඔවුන්ට ලැබෙන මුදල් ගලා ඒම් ගැනයි.ලෝකයේ කිසිම රටකට ගෙවුම් ශේෂයක හර සහ බැර සියයට සියයක් සැසඳිය නොහැකියි. එහිදී ඇස්තමේන්තුගත කිරීම්වල, අඩු අගය කිරීම්වල හෝ වැඩි අගය කිරීම්වල ඇති වන වෙනස්කම් නිසා පරතරයක් ඇති වෙනවා. එය කිසිවිටෙකත් ශුන්ය විය නොහැකියි.

අපේ රටේ රටාව දෙස බැලුවත් පසුගිය වසරේ එය ඩොලර් මිලියන –254ක් ලෙස දැක්වුණා. මේ වසරේ ඩොලර් මිලියන –800ක්. නමුත් ඊට පෙර වසරේ එය බිංදුවක් වුණා. සමහර වසරවල එය ධන අගයක් ගන්නවා. එබැවින් මෙය සැලකිලිමත් විය යුතු කරුණක් නෙවෙයි. මෙය ස්වභාවික තත්ත්වයක්. උදාහරණයක් ලෙස, රේගු දත්ත අනුව වසරකට අපනයන ඩොලර් බිලියන 12ක් ලෙස සටහන් වුවද, ඊට අදාළ මුදල් ලැබෙන්නේ මාස 2කට පසුවයි. එම මූල්ය වර්ෂය තුළදී එහි පරතරයක් ඇති වුවත්, පසුගිය වසරේ මුදල් මේ වසරේ පද්ධතියට ලැබෙනවා. මෙම කාලය අතර වෙනසක් ඇති වූ විට එය දත්තවල පරතරයක් ලෙස වාර්තා වෙනවා.

මම ඉතා පැහැදිලිව ප්රකාශ කරන්න කැමතියි, මම සමාජ මාධ්ය වාර්තා සහ සමහර මාධ්ය වැඩසටහන්වල දැක්කා මහ බැංකුවට මිලියන ගණනක් අහිමි වූ බව පවසනවා. එය සම්පූර්ණයෙන්ම පදනම් විරහිත අසත්ය ප්රකාශයක්. කිසිවක් අහිමි වී නැහැ. මෙය දත්ත වාර්තා කිරීමේදී ඇති වූ සංඛ්යාත්මක පරතරයක් පමණයි.”

එම සම්පූර්ණ වීඩියෝව පහතින්.

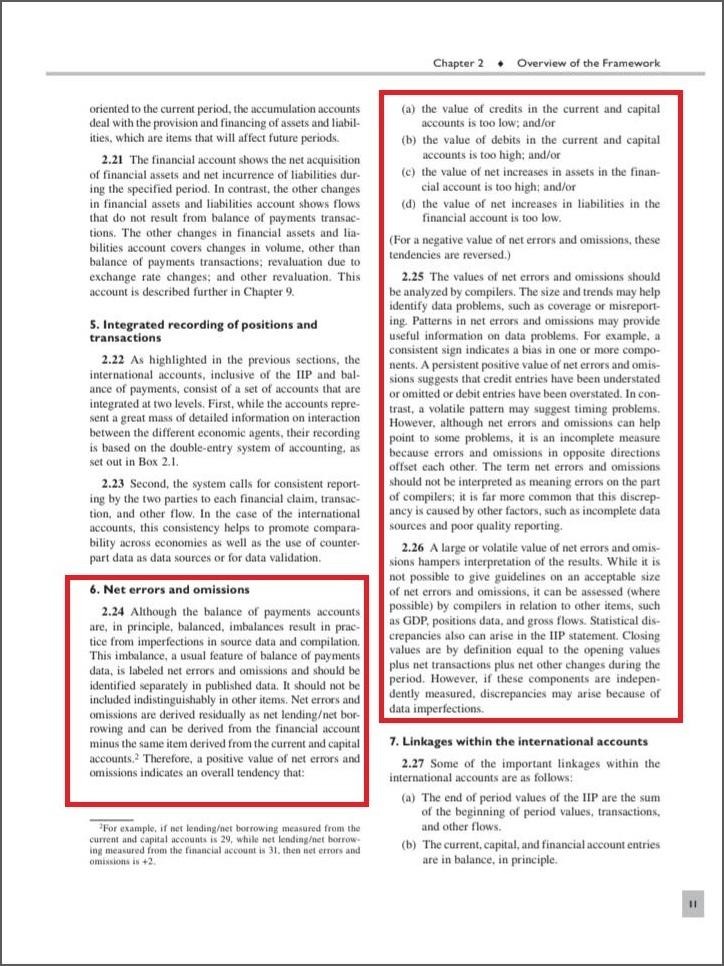

IMF මගින් ‘Errors and Omissions’ (ශුද්ධ දෝෂ සහ අතපසුවීම්) යන්න අර්ථ දක්වන්නේ කෙසේද ?

IMF හි ගෙවුම් ශේෂය සහ ජාත්යන්තර ආයෝජන තත්ත්වය පිළිබඳ අත්පොත, හයවන සංස්කරණය (BPM6 Balance of Payments and International Investment Position Manual, Sixth Edition) මගින් ‘Errors and Omissions’ (ශුද්ධ දෝෂ සහ අතපසුවීම්) යන්න අර්ථ දක්වා ඇත්තේ මෙසේය.

‘ගෙවුම් ශේෂ ගිණුම්කරණයේදී භාවිතා වන ද්විත්ව සටහන් ක්රමය (double entry system) අනුව, මූලධර්මයක් ලෙස සියලුම බැර සහ හර සටහන්වල එකතුව ශුන්ය විය යුතුය. එනම්, රටකට පැමිණෙන මුදල් සහ රටින් පිටවන මුදල් නිවැරදිව සමතුලිත විය යුතුය.කෙසේ වෙතත්, ප්රායෝගිකව දත්ත ලබාගන්නා මූලාශ්රවල පවතින අඩුපාඩු නිසා මෙම සමතුලිතතාවය සැමවිටම බිඳ වැටේ. එම සමතුලිතතාවය බිඳ වැටුණු විට ඇතිවන නොගැලපෙන අගය (හිඩැස) ‘ශුද්ධ දෝෂ සහ අතපසුවීම්‘ ලෙස හඳුන්වයි.

මෙම දෝෂ ඇතිවීමට ප්රධාන වශයෙන් බලපාන හේතු IMF මගින් මෙසේ දක්වා ඇත

*දත්ත මූලාශ්රවල පවතින අසම්පූර්ණභාවය – දත්ත එක්රැස් කරන ක්රමවේදවලින් සියලුම ගනුදෙනු ආවරණය නොවීම.

*වාර්තාකරණයේ පවතින දුර්වලතා: ගනුදෙනුකරුවන් හෝ ආයතන විසින් ලබාදෙන තොරතුරු අසම්පූර්ණ වීම හෝ වැරදි තොරතුරු සැපයීම.

*කාලීන ගැටලු – යම් ගනුදෙනුවක දෙපාර්ශ්වය එම ගනුදෙනුව විවිධ කාල වකවානුවලදී වාර්තා කිරීම (උදාහරණයක් ලෙස, භාණ්ඩ නැව්ගත කළ කාලය සහ ඒ සඳහා මුදල් ගෙවූ කාලය විවිධ වාර්තා වර්ෂවලට අයත් වීම).

*වටිනාකම මැනීමේ වෙනස්කම් – එකම ගනුදෙනුව දෙපාර්ශ්වය විසින් විවිධ වටිනාකම්වලින් හෝ විවිධ විනිමය අනුපාත යටතේ වාර්තා කිරීම.

ජාත්යන්තර මූල්ය අරමුදලේ (IMF) BPM6 මූලාශ්රය අනුව, ‘ශුද්ධ දෝෂ සහ අතපසුවීම්’ (Net Errors and Omissions) යන්න මුදල් අතුරුදන් වීමක් ලෙස කොතැනකවත් අර්ථ දක්වා නොමැත. එය සංඛ්යානමය නොගැලපීමකි. මෙය ගෙවුම් ශේෂ වාර්තා පිළියෙළ කිරීමේදී භාවිතා කරන දත්ත මූලාශ්රවල පවතින අසම්පූර්ණතාවය සහ දත්ත එක්රැස් කිරීමේ ක්රියාවලියේදී සිදුවන දෝෂ නිසා ඇතිවන සංඛ්යානමය අගයකි.

මෙවැනි සෘණ අගයකින් යුතු ගෙවුම් ශේෂයේ දෝෂ සහ අතපසුවීම් අගයක් වාර්තා වී ඇත්තේ මුල් වරට නොවේ. එසේම, පවතින රජය යටතේ පමණක් නොවේ.

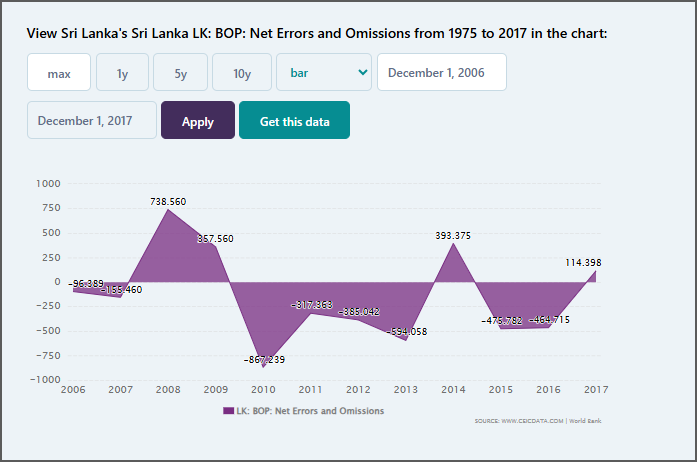

සංවර්ධනය වෙමින් පවතින රටවල සාර්ව ආර්ථික දත්ත, කර්මාන්ත විශ්ලේෂණ, සහ සමාගම් තොරතුරු සපයන ප්රමුඛ පෙළේ ජාත්යන්තර මූල්ය දත්ත වේදිකාවක් වන ISI Markets (ISI Emerging Markets Group) මගින් 1975 සිට 2017 දක්වා ශ්රී ලංකාවේ ගෙවුම් ශේෂයේ දෝෂ සහ අතපසුවීම් අගයන්හි උච්ඡාවචනයන් පිළිබඳව විශ්ලේෂණයක් සිදුකර ඇත. එහි 2006 වසරේ සිට 2017 වසර දක්වා වන අගයන් සලකා බැලීමේදී පැහැදිලි වන්නේ, 2010 වසරේදී 2025 වසරේ අගයටත් (-808) වඩා සෘණ අගයක් (-867) ශ්රී ලංකාවේ ශුද්ධ දෝෂ සහ අතපසුවීම් අගය ලෙස ගණන් බලා ඇති බවයි.

(ධන අගයක් (+) ලැබීමේ අර්ථය – රට තුළට නිල වශයෙන් වාර්තා නොවූ විදේශ විනිමය (මුදල්) ගලා ඒමක් සිදුවී ඇති බවයි. ලියාපදිංචි වී ඇති දත්තවලට වඩා වැඩි මුදලක් රට තුළ සැබවින්ම පැවතීම මෙයින් අදහස් කෙරේ.

ඍණ අගයක් (-) ලැබීමේ අර්ථය – රටෙන් පිටතට නිල වශයෙන් වාර්තා නොවූ විදේශ විනිමය ගලා යාමක් (පිටවීමක්) සිදුවී ඇති බවයි.)

Sri Lanka Chronicle වර්තාවක ද සඳහන් කරන පරිදි, 2025 අගය (-808) 2024 වසරේ අගය (-254) ට වඩා තුන් ගුණයකටත් වැඩි ලෙස ඉහළ ගොස් ඇති අතර, මෙය ‘වෘත්තීය විශ්ලේෂකයින් සහ ආර්ථික විශේෂඥයින්ගේ අවධානයට හේතු වූ ‘සංඛ්යානමය විෂමතාවයක්’ ලෙස විස්තර කරයි. එනමුත් එම වාර්තාව ද පැහැදිලිව සඳහන් කරන්නේ Net Errors and Omissions සංඛ්යාව මත පමණක් පදනම්ව ප්රාග්ධන ගලායාමක් හෝ වාර්තාකරණ වැරදි පැවති බව ඔප්පු වන්නේ නැති බවත් ඒ සඳහා හේතු රැසක් බලපා හැකි බවයි. සම්පුර්ණ වාර්තාව මෙතනින්.

ශ්රී ලංකා මහ බැංකුවේ හිටපු නියෝජ්ය අධිපතිවරයෙක්

එසේම, මේ සම්බන්ධයෙන් අදහස් දක්වමින් ශ්රී ලංකා මහ බැංකුවේ හිටපු නියෝජ්ය අධිපතිවරයෙකු වන ඩබ්ලිව්. ඒ. විජේවර්ධන මහතා ප්රකාශ කර තිබුණේ, 2025 වසරේ වාර්තා වූ ඇමරිකානු ඩොලර් මිලියන 808 ක “දෝෂ සහ අතපසුවීම්” අගය නිසා මහ බැංකුවට කිසිදු මූල්ය අලාභයක් සිදුවී නොමැති බවයි. මෙම සංඛ්යාව බැර අගයක් ලෙස පවතින බැවින්, ඉන් අදහස් වන්නේ බැංකු පද්ධතියට විදේශ විනිමය ලැබී ඇති නමුත් ඒවා ලැබීම් පාර්ශවයේ නිසි ලෙස ගිණුම්ගත වී නොමැති බව ඔහු සඳහන් කර තිබුණා.

ගෙවුම් ශේෂය සැකසෙන්නේ “ද්විත්ව සටහන්” (double-entry) ගිණුම්කරණ මූලධර්ම මත බැවින් හර සහ බැර පැති සමතුලිත විය යුතු බවත්, නමුත් රේගුව, වාණිජ බැංකු සහ අනෙකුත් ආයතන වැනි විවිධ මූලාශ්රවලින් දත්ත ලබා ගැනීමේදී සිදුවන ප්රමාදයන්, අඩුපාඩු හෝ වැරදි වාර්තා කිරීම් නිසා මෙම සංඛ්යානමය නොගැලපීම ඇති වන බවත් ඔහු සඳහන් කර තිබුණා. එම සම්පූර්ණ සටහන මෙතනින්.

අපගේ කරුණු විමර්ශන පිළිබඳ තොරතුරු දැන ගැනීමට එක්වන්න

Facebook | Twitter | Instagram | Google News | TikTok

Conclusion (අවසාන නිගමනය)

අපගේ විමර්ශනයෙන් පෙන්වා දෙන්නේ, ජනාධිපති අනුර යටතේ 2025 වසරේ ඩොලර් මිලියන 808ක් අතුරුදහන් වූ බවටත්, එය හොරකමක් බවටත් දක්වමින් හුවමාරු වන සටහන් නොමග යවන සුළු බවයි.

මෙම සංඛ්යාව IMFහි 2025 වසර සඳහා ලංකාවේ වාර්තාවේ මෙන්ම ශ්රී ලංකා මහ බැංකුවේ ම 2025 වාර්ෂික වාර්තාවේද සටහන් වූ ‘Net Errors and Omissions’ (ශුද්ධ දෝෂ සහ අතපසුවීම්) නම් සම්මත ගෙවුම් ශේෂ ලේඛන සකස්කිරීමේ දී යොදාගන්නා අගයකි. එය මුදල් අතුරුදහන්වීමක් හෝ හොරකමක් නොව, IMF ප්රමිතීන්ට අනුව රටට පැමිණි සහ පිටතට ගිය නිල මුදල් දත්ත සමපාත නොවන විට ගිණුම් තුලනය කිරීම සඳහා යොදන සංඛ්යානමය ගණනයකි.

මෙය ශ්රී ලංකාවට පමණක් සීමා නොවන, ගෙවුම් ශේෂ ගිණුම්කරණයේ සාමාන්ය අංගයකි. මෙවැනි ඍණ අගයකින් යුතු ගෙවුම් ශේෂයේ දෝෂ සහ අතපසුවීම් අගයක් වාර්තා වී ඇත්තේ මුල්වරට නොවන අතර, 2010 වසරේදී මීටත් වඩා ඉහළ සෘණ අගයක් (- මිලියන 867) අගයකක් වාර්තා වී ඇත. කෙසේනමුත් 2024ට සාපේක්ෂව NEO අගය 2025 දී තුන් ගුණයකින් පමණ ඉහළ ගොස් ඇති අතර ඒ සඳහා සාධක රැසක් බලපෑ හැකි බව විශ්ලේෂකයින් පෙන්වා දෙනවා.

මහ බැංකු අධිපතිවරයා සහ හිටපු නියෝජ්ය අධිපතිවරයා ද මේ ගැන පැහැදිලි කරමින් අවධාරණය අක්රන්නේ මෙය කිසිදු ආකාරයේ මුදල් අතුරුදහන් වීමක් නොව, රටක ගිණුම් තුලණය කිරීමේ දී යොදාගන්නා සම්මත ක්රමයක් බවයි.