දිනපතා සත්ය කරුණු දැන ගැනීමට අපගේ WhatsApp සමුහයටමෙතනින් එකතුවන්න.

භාණ්ඩ හා සේවා මිල දී ගනු ලබන සෑම පාරිභෝගිකයෙකුට ම ගෙවීමට සිදුවන බද්දක් වන VAT නොහොත් එකතු කළ අගය මත බද්ද හේතුවෙන් මාසිකව ගෙවීමට සිදු වන බදු ප්රමාණය රුපියල් හතළිස් දහසක් ඉක්මවන බවට පළ වූ මාධ්ය වාර්තාවක දැක්වෙන කරුණු සම්බන්ධයෙන් අප සිදු කරන කරුණු පැහැදිලි කිරීමක් පහතින්.

සමාජ මාධ්ය සටහන් :

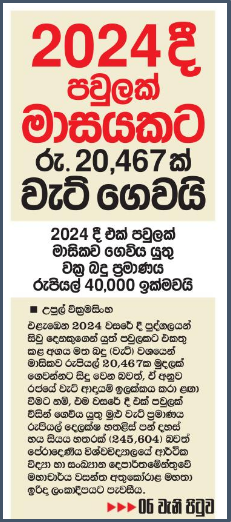

“2024 දී එක් පවුලක් මාසිකව ගෙවිය යුතු වක්ර බදු ප්රමාණය රුපියල් 40,000 ඉක්මවයි” යනුවෙන් සමාජ මාධ්ය සටහනක් පළ වී තිබුණා.

එමෙන් ම මෙම තේමාවෙන් පළ වූ පුවත් ලිපියක් මීට පාදක වී තිබුණා.

නමුත් ඇතැම් සටහන් සංසරණය වී තිබුණේ, එම වාර්තාවට ඉහළින් දක්වා ඇති “එපා කියද්දි සමුළුවට ගිය සැමියාට පුන්නක්කු පිඟානක් තබා බිරිඳ නිවස හැර යයි. උදේ කෑම මේසේ උඩ ඇති අපි ගැන හොයන්න එපා කියලා ලියුමක් ලියලා දරුවත් අරන් ගමට ගිහින්” යනුවෙන් සඳහන් කළ ලිපියක කොටස පමණක් උපහාසයට ලක් කරමින්. එවැනි තව ත් සටහන් මෙතනින්, මෙතනින් සහ මෙතනින්.

කෙසේ වෙතත් 2024 වර්ෂයේ දී එක් පවුලක් මාසිකව ගෙවිය යුතු වක්ර බදු ප්රමාණය රුපියල් 40,000 ඉක්මවනාවද යන්න පිළිබඳ අප පරීක්ෂා කිරීමට පියවර ගත්තා.

Explainer (කරුණු පැහැදිලි කිරීම) :

ඉහත සඳහන් අයුරින් සත්ය වශයෙන් ම පුවතක් පළ වී ඇත්දැයි යන්න අප ප්රධාන මාධ්ය වාර්තා හරහා පරීක්ෂා කර බැලුවා. නමුත් “2024 දී එක් පවුලක් මාසිකව ගෙවිය යුතු වක්ර බදු ප්රමාණය රුපියල් 40,000 ඉක්මවයි” යනුවෙන් සඳහන් ශීර්ෂ පාඨය ඇතුළ ත් පුවතක් පසුගිය දෙසැම්බර් 17 වන දා මුල් පිටුවේ පළ වී තිබුණා. එමෙන් ම එම පුවත් පතේ “සමුළුවට ගිය ස්වාමිපුරුෂයෙකුට සිදු වූ අකරතැබ්බයක්” ලෙසින් සඳහන් සිදුවීමක් වාර්තා වී නොමැති බව ට ද, අපට දැක ගැනීමට හැකි වුණා.

|  |

මෙම පුවත් ලිපියට පාදක වී තිබුණේ, පේරාදෙණිය විශ්වවිද්යාලයේ ආර්ථික විද්යා හා සංඛ්යාන දෙපාර්තමේන්තුවේ මහාචාර්ය වසන්ත අතුකෝරාළ මහතා විසින් සිදු කළ වැට් සම්බන්ධ පැහැදිලි කිරීමක්.

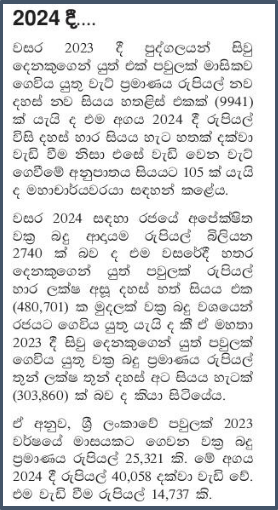

මෙහිදී මහචාර්වරයා පෙන්වා දෙන්නේ, වසර 2024 සඳහා රජයේ අපේක්ෂිත වක්ර බදු ආදායම රුපියල් බිලියන 2740 ක් බව ත්, එම වසරේදී හතර දෙනකුගෙන් යුත් පවුලක් රුපියල් හාර ලක්ෂ අසූ දහස් හත් සියය එක (480,701) ක මුදලක් වක්ර බදු වශයෙන් රජයට ගෙවිය යුතු බව ද, 2023 දී සිවු දෙනකුගෙන් යුත් පවුලක් ගෙවිය යුතු වක්ර බදු ප්රමාණය රුපියල් තුන් ලක්ෂ තුන් දහස් අට සියය හැටක් (303,860) ක් බව ද පවසා සිටී.

ඒ අනුව, ශ්රී ලංකාවේ පවුලක් 2023 වර්ෂයේ මාසයකට ගෙවන වක්ර බදු ප්රමාණය රුපියල් 25,321 ක් වන බව ත්, මේ අගය 2024 දී රුපියල් 40,058 දක්වා වැඩි වී ඇති බව ත්, එම වැඩි වීම රුපියල් 14,737 ක් බව ත් මහචාර්යවරයා වැඩි දුරටත් පෙන්වා දී තිබුණා.

මෙහි සඳහක් කරනු ලබන කරුණු වල නිරවද්යතාවය පිළිබඳ විමසා බැලීමට අප පියවර ගත්තා.

ආර්ථික විද්යා විශ්ලේෂක,ව්යාපාර උපදේශක, කථිකාචාර්ය සහ දේශපාලන විශ්ලේෂක ආචාර්ය චමින්ද මළලසේකර

ආචාර්ය චමින්ද මළලසේකර සඳහන් කරන්නේ, ඉහත පුවත් ලිපිය අසත්ය බව ත්, මෙම වාර්තාවේ දැක්වෙන්නේ, සමස්ත රටේ වැට් ආදායම රටේ සිටින පවුල් වලින් බෙදලා ඒ ලැබෙන පිළිතුර සමාජිකයින් හතර දෙනෙකුගෙන් යුත් පවුලක වැට් ගෙවීම වක්රබදු විදියටත් ගණනය කර ඇති බවයි.

ඒ මහතා පෙන්වා දෙන්නේ, රුපියල් විසි දහස් හාරසිය හැට හතක(20,467)ක වැට් බද්දක් ගෙවීමට නම් එම පවුලේ එකතුවන භාණ්ඩ හා සේවා පරිභෝජනය රුපියල් එක් ලක්ෂ දහතුන් දහසක්(113,000) විය යුතු බවයි.

එමෙන් ම තිරිගු, තිරිගු පිටි, ළදරු කිරිපිටි , ඖෂධ , අධ්යාපන සේවා , පොදු මගී සේවා, සහල් පිටි, පාන්, ජෛව පොහොර, දේශීය සහල්, බොරතෙල් , හා ආනයනය කරන බොහෝ අත්යවශ්ය භාණ්ඩ හා සේවා සඳහා වැට් බද්ධ අය නොවන අතර මීට අමතර ව යම් පවුලක් පරිභෝජනය සඳහා රුපියල් එක් ලක්ෂ දහතුන් දහසක් භාවිත කරයි නම් මෙම භාණ්ඩ ඇතුළත්වූ විට එම පවුලේ පරිභෝජනය රුපියල් ලක්ෂ 3ක් ඉක්මවා යා යුතු බවයි.

රුපියල් ලක්ෂ තුන ඉක්මවා යා හැකි පරිභෝජනයක් සහිත පවුල් සංඛ්යාව සමස්ත ජනගහනයෙන් 15% ටත් අඩු ප්රමාණයක් වන අතර, ඔවුන් අනිවාර්යයෙන්ම රජයට බදු ගෙවිය යුතු බවයි. ඒ සම්බන්ධයෙන් ආචාර්ය වරයා වැඩි දුරටත් සඳහන් කර තිබුණේ මෙලෙසින්. Archived Link

ජනාධිපති ලේකම් කාර්යාලයේ රාජ්ය ආදායම් ඒකකයේ අධ්යක්ෂ කේ.කේ .අයි එරන්ද මහතා

රුපියල් හතළිස් දහසක(40,000)ක වැට් බද්දක් සාමාජිකයින් හතර දෙනෙකු සිටින පවුලකින් අය වන බවට සමාජ ගත කර තිබෙන්නේ වැරදි මතයක් බවයි ඒ මහතා පවසන්නේ.

සාමාන්යයෙන් පවුලක පරිහරණය කරන්නේ, වැට් බද්දෙන් නිදහස් අයිතම බව ත්, රුපියල් හතළිස් දහසක වැට් බදු ගෙවනවා යනුවෙන් සඳහන් වන්නේ, අපි භාවිත කරන වැට් බද්දට යටත් අයිතම වල අගය රුපියල් හතළිස් දහසක් බවයි.

අප භාවිත කරන භාණ්ඩ වල 20%ක ප්රමාණයක් වැට් බද්දට යටත් වන බව ත්, එලෙසින් යටත් නොවන භාණ්ඩ 80%ක් පමණ ඇති බව ත්, රුපියල් හතළිස් දහසක් වැට් ගෙවීමට නම් එම කුටුම්භය අවම තරම් ලක්ෂ හය හතක මාසික වියදමක් දරන කෙනෙක් වීමට අවශ්ය බව ත් පෙන්වා දෙනවා.

බදු සංශෝධනය කිරීමට පෙර බදු සංශෝධනය කෙලෙසින් ජනතාවට බලපානවාද යන්න පිළිබඳ ගණනය කිරීමක් සිදු කරන බව ත්, ඒ අනුව එහිදී සාමාජිකයන් හතර දෙනකෙු සිටින පවුලක මාසික වියදම ගණනය කළ විට සාමාන්යයෙන් අධ්යාපන වියදම් හැර ලක්ෂයක සීමාවේ පවතින බව ත්, අධ්යාපන වියදම් එකතු කළ විට එක් ලක්ෂ විසි දහසක පමණ වියදමක් දැරීමට සිදු වන බව යි ඒ මහතා සඳහන් කළේ.

මෙලෙසින් එක්ලක්ෂ විසි දහසක් වියදම් කරන හතර දෙනෙකු සිටින පවුලකින් සාමාන්යයෙන් වැට් බද්ද අය වන්නේ රුපියල් පන්දහසක(5000) රුපියල් හය දහසක(6000) අතර ප්රමාණයක් බව ත්, එම අය කිරීම උපරිම අගය බවත් ඊට අඩු බදු ප්රමාණයක් පමණක් සාමාන්ය ජන ජීවතයේ අයවන බව ත්, ඒ මහතා පෙන්වා දෙනවා. එම පැහැදිලි කිරීම මෙතනින්.

දේශීය ආදායම් දෙපාර්තමේන්තුවේ ජ්යෙෂ්ඨ නියෝජ්ය කොමසාරිස් දුශානි චන්ද්රසිරි

VAT බද්ද යනු කුමක්ද?

VAT බද්ද හෙවත් Value Add Tax යනු භාණ්ඩ හා සේවා සැපයීමේදී අගය එකතු වීම මත අය කෙරෙන බද්දක්. එසේම මෙය වක්ර බද්දක්. එකතු කළ අගය මත බද්ද එකතු කිරීම යනුවෙන් හඳුන්වන්නේ, යම් භාණ්ඩයක් නිෂ්පාදනයේ සිට පාරිභෝගිකයා අතට පත්වීම දක්වා වන අමුද්රව්ය මිල දී ගැනීම, නිෂ්පාදනය, බෙදාහැරීම, තොග වෙළෙඳාමේ සිට සිල්ලර වෙළෙන්දා අතට පත්වීම දක්වා වන සෑම අවස්ථාවකදීම එම භාණ්ඩයේ පිරිවැයට එකතු වන අගය මත අය කරනු ලබන බද්දක්. එසේ එකතු වන අගය මත අවසාන වශයෙන් බද්ද ගෙවිය යුත්තේ එම භාණ්ඩ හෝ සේවා පාරිභෝජනය කරනු ලබන අවසාන පාරිභෝගිකයායි. එසේම VAT බද්ද පනවා ඇත්තේ ලංකාව තුළ අලෙවි කරන භාණ්ඩ හා සේවා සඳහායි. එමෙන්ම භාණ්ඩ ආනයනයේදී රේගු ක්රියාවලියෙහි නියම කරන භාණ්ඩයේ මිලට VAT බද්ද අය කිරීම සිදු වෙනවා. ලොව පළමුව VAT බද්ද පැනවූ රට ප්රංශය. ඒ 1954දීයි. මේ වන විටත් රටවල් 140ක පමණ VAT බද්ද ක්රියාත්මක කරනු ලබනවා. 2002 අගෝස්තු මස 01 දින සිට එතෙක් පැවති භාණ්ඩ හා සේවා බද්ද අහෝසි කොට එකතු කළ අගය මත බදු පනත මඟින් ලංකාවට වැට් බද්ද හඳුන්වා දෙන ලද්දේ 2002 අංක 14 දරන පනතෙන්.

මුදල් අමාත්යාංශයේ බදු ප්රතිපත්ති උපදේශිකා තනූජා පෙරේරා

ආර්ථික විද්යාව පිළිබඳ විෂය දැනුම ඇති ඇතැම් පිරිස් පවා ජනවාරි 01 වනදා සිටබදු සංශෝධනය හේතුවෙන් පවුලක මාසික වියදම තවත් රුපියල් 40,000කින් පමණ ඉහළ යන බවට මතයක් සමාජගත කරමින් සිටින නමුත් එම ප්රකාශ මුළුමනින්ම සාවද්ය බව ත්, එකතු කළ අගය මත බද්ද (VAT) යටතට ගැනෙන භාණ්ඩ හා සේවා මත පනවා ඇති වෙනත් බදු ඉවත් කර සුදුසු බදු ගැලපීම් සිදු කරමින් වැට් බදු සංශෝධනය හමුවේ සිදුවන බලපෑම අවම කිරීමට රජය කටයුතු කරමින් සිටින බව මුදල් අමාත්යාංශයේ බදු ප්රතිපත්ති උපදේශිකා තනූජා පෙරේරා මහත්මිය ප්රකාශ කළා. උදාහරණයක් ලෙස ඇතැම් භාණ්ඩ ආනයනය කිරීමේදී වරාය හා ගුවන්තොටුපළ බද්ද අදාළ වෙනවා. එම භාණ්ඩවලින් වරාය හා ගුවන්තොටුපළ බද්ද ඉවත් කර වැට් බද්ද පමණක් පවත්වා ගැනීම මගින් වැට් බද්ද වැඩි වීම මගින් සිදුවන බලපෑම අවම කිරීමට කටයුතු කිරීම වැනි සාධනීය පියවර ක්රියාත්මක කිරීමට නියමිත බව ද, ඇය සඳහන් කරනවා.තනූජා පෙරේරා මහත්මිය මේ බව සඳහන් කළේ “එකතු කළ අගය මත බදු (VAT) සංශෝධන පනත සහ එහි බලපෑම” යන මැයෙන් ජනාධිපති මාධ්ය කේන්ද්රයේ පසුගියදා පැවති විශේෂ මාධ්ය සාකච්ඡාව ට එක් වෙමිනි.

තවද, අධ්යාපන සේවා, විදුලිය, සෞඛ්ය, ඖෂධ, මගී ප්රවාහනය, සියලුම එළවළු සහ පළතුරු ඇතුළු අයිතම වර්ග 90කට ආසන්න ප්රමාණයක් වැට් බද්දෙන් නිදහස් බවත්, විශේෂ වෙළෙඳ භාණ්ඩ බද්ද පනවා ඇති අයිතම වර්ග 65ක් සඳහා ද වැට් බද්ද අදාළ නොවන බවත් මෙහිදී සඳහන් විය.

දේශිය අදායම් කොමසාරිස් දෙපාර්තමේන්තුවේ කොමසාරිස් ඒ. එම්. නෆීර්, ජනාධිපති කාර්යාලයේ රාජ්ය ආදායම් ඒකකයේ අධ්යක්ෂ ජනරාල් එම්. ජේ. ගුණසිරි හා අධ්යක්ෂ කේ. කේ. අයි. එරන්ද, ශ්රී ලංකා මහ බැංකුවේ ආර්ථික පර්යේෂණ දෙපාර්තමේන්තුවේ නියෝජ්ය අධ්යක්ෂ ජනක එදිරිසිංහ යන මහත්ම මහත්මීහූ ද මෙම මාධ්ය සාකච්ඡාව සඳහා සහභාගී වුණා.

ලංකා මහ බැංකුවේ ආර්ථික පර්යේෂණ දෙපාර්තමේන්තුවේ නියෝජ්ය අධ්යක්ෂ ජානක එදිරිසිංහ

ශ්රී ලංකාව මහ බැංකුවේ මූලික අරමුණ දේශීය මිල ස්ථායීතාවය පවත්වා ගැනීමයි. ඒ අනුව නව මහබැංකු පනත සමඟ කාර්තුමය වශයෙන් රටේ උද්ධමනය 3-7%ක ප්රමාණයක පවත්වාගත යුතු බවට ශ්රී ලංකා මහ බැංකුව සහ රජය එක්ව ගැසට් පත්රයක් මගින් ප්රකාශයට පත් කර තිබෙනවා. අපගේ ඉලක්කය උද්ධමනය 5% ක පමණ මට්ටමක පවත්වා ගැනීමයි. බදු සංශෝධනයක් උද්ධමනයට බලපෑම් කරනවා. නොවැම්බර් මාසයේ උද්ධමනය 3.4% ලෙස වාර්තා වුණා.

පවුලක සාමාන්යයෙන් සාමාජිකයන් 4ක් ලෙස සලකනවා. ජන හා සංඛ්යාලේඛන දෙපාර්තමේන්තුවට අනුව පසුගිය නොවැම්බර් මාසයේ පවුලක සාමාන්ය මාසික වියදම 177,687.44 ලෙස සටහන් වෙනවා. ඒ අනුව ගත් විට සමස්තයක් ලෙස සාමාන්ය පවුලක වියදම රුපියල් 40,000 කින් වැඩි විය නොහැකි බව ඔබට හොඳින්ම වැටහෙනවා ඇතියි.

නමුත් මහබැංකුව ඇස්තමේන්තුගත කර තිබූ ආකාරයට බදු සංශෝධනයට පෙර තිබූ උද්ධමන පුරෝකතන සහ බදු සංශෝධනය පිළිබඳ අදහස් පළ වීමෙන් අනතුරුව ඉදිරිපත් වුණු පුරෝකතන අතර පවතින වෙනස දෙස බැලුවොත් කෙතරම් මිල වැඩිවීමක් නිසා කෙතරම් ප්රමාණයක උද්ධමනය වැඩිවීමක් සිදුවේද යන්න පිළිබඳ වටහාගත හැකියි.

මෙම බදු සංශෝධනයේ ඍජු සහ වක්ර බලපෑම් සියල්ලම සලකා බැලීමෙන් අනතුරුව අප 2-3% අතර ප්රමාණයක උද්ධමනය වැඩි වීමක් සිදුවෙතැයි පුරෝකතනය කර තිබෙනවා. නමුත් එකතු කළ අගය මත බද්ද යටතට ගැනෙන භාණ්ඩ හා සේවා මත පනවා ඇති වෙනත් බදු ඉවත් කර සුදුසු බදු ගැලපීම් සිදු කරමින් ජනතාවට සහන සැලසීම වෙනුවෙන් අවශ්ය පියවර ගනිමින් සිටින බව මුදල් අමාත්යාංශයත් දේශීය ආදායම් දෙපාර්තමේන්තුවත් ප්රකාශ කර තිබෙනවා. ඒ නිසා දැනට අප පුරෝකතනය කර ඇති අනුපාතය ද තවදුරටත් අඩුවීමේ හැකියාවක් පවතිනවා. සමස්තයක් විදියට දෙසැම්බර් මාසයට සාපේක්ෂව ජනවාරි මාසය වන විට පවුලක මාසික වියදම රුපියල් 40,000කින් පමණ වැඩිවීමක් සිදු වෙන්න බැහැ. එවැනි ප්රකාශ පිළිබඳ අප කණගාටු වෙනවා.

ජනාධිපති කාර්යාලයේ රාජ්ය ආදායම් ඒකකයේ අධ්යක්ෂ ජනරාල් එම්. ජේ. ගුණසිරි මහතා

මේ වසර සැලකූ විට මේ දක්වා රජයේ ආදායම රුපියල් ට්රිලියන තුනකට ආසන්න සීමාවකට ළඟාවී තිබෙනවා. අපේ බලාපොරොත්තුව පැවතුණේ මේ වසරේ මුළු රාජ්ය ආදායම රුපියල් මිලියන 2850ක් පමණ වනු ඇතියි. නමුත් එම ඉලක්කය මේ වන විට අප පසුකර තිබෙනවා.

ඒ වගේම 2023 වර්ෂයේදී රජය විසින් පැනවූ බදු මගින් යම් පීඩනයක් ඇති වූවත් ජනතාවගේ අත්යවශ්ය සියලු සේවාවන් අඩුපාඩුවකින් තොරව සැපයීමට කටයුතු කර තිබෙනවා. යම් පුද්ගලයෙක් හෝ ව්යාපාරයක් අසාමාන්ය ලෙස භාණ්ඩවල මිල ඉහළ දමමින් කටයුතු කරනවා නම් රජය සහ ජනතාව එක්ව ඒ සම්බන්ධයෙන් අවශ්ය පියවර ගැනීමේ හැකියාව පවතිනවා. ලෝකයේ අනෙකුත් රටවල් ගත් විට එම රටවල දළ දේශීය නිෂ්පාදිතයට සාපේක්ෂව වැට් බදු ආදායම 6-8% අතර මට්ටමක පවතිනවා. නමුත් ශ්රී ලංකාවේ මේ වසරේ දත්ත සලකා බැලුවත් දළ දේශීය නිෂ්පාදිතයට සාපේක්ෂව වැට් බදු ආදායම පවතින්නේ 2.2% වැනි ප්රමාණයකයි.

2024 වර්ෂයේදී දළ දේශීය නිෂ්පාදිතයට සාපේක්ෂව වැට් බදු ආදායම 4%ක් පමණ වනු ඇතැයි අප අපේක්ෂා කරනවා. නමුත් එය ප්රශස්ත මට්ටම නොවෙයි. ඒ නිසා ආර්ථික ක්රියාකාරකම් නිසි පරිදි මෙයෙවීමේ යාන්ත්රණයක් දීර්ඝකාලීනව ක්රියාත්මක කිරීමේ අවශ්යතාවයක් පවතිනවා. ඒ සඳහා 2024 අයවැය මගින් ඩිජිටල්කරණය සහ සියලුම ආයතන ඒකාබද්ධ කිරීමේ වැඩපිළිවෙලක් ඉදිරිපත් කර තිබෙනවා.

දේශිය අදායම් කොමසාරිස් දෙපාර්තමේන්තුවේ කොමසාරිස් ඒ. එම්. නෆීර් මහතා.

පාර්ලිමේන්තුවෙන් සම්මත කර දුන් මෙම බදු පනත ක්රියාත්මක කිරීමේ වගකීම දේශීය අදායම් දෙපාර්තමේන්තුව වෙත පැවරී තිබෙනවා. බදු පදනම පුළුල් කිරීමේ ක්රියාමාර්ගයක මේ වන විට අප යෙදී සිටිනවා. ලියපදිංචි බදු ගෙවන්නන්ගේ සංඛ්යාව ගත් විට, 2022 වර්ෂයේදී සමාගම් 73,444ක් ලියාපදිංචි වී තිබූ අතර, මෙම වසරේ නොවැම්බර් මාසය අවසන් වන විට එය 81,909ක් දක්වා වැඩි වී තිබෙනවා.

තනි පුද්ගලයින් ලෙස 2022 වර්ෂයේ දී පුද්ගලයින් 204,467ක් බදු ලියාපදිංචි වී සිට අතර මේ වසරේ නොවැම්බර් මාසය අවසන් වන විට එම සංඛ්යාව 500,196 දක්වා වැඩි වී තිබෙනවා. ලියාපදිංචි හවුල් ව්යාපාර සංඛ්යාව 13,776 සිට 15,579 දක්වා වැඩි වී තිබෙනවා. වර්තමානයේ APIT ලෙස හඳුන්වන PAYE බද්ද සඳහා ලියාපදිංචි සංඛ්යාව 41,636 සිට 242,679 දක්වා වර්ධනය වී තිබෙනවා. වැට් බද්ද සඳහා ලියාපදිංචි සංඛ්යාව 10,604 සිට 13,546 දක්වා වැඩි වී තිබෙනවා. 2019 වසරේ බිලියන 1025ක් වූ දේශීය ආදායම් දෙපාර්තමේන්තුවේ ආදායම, 2020 වර්ෂයේදී බිලියන 500 දක්වා අඩු වූවත් මේ වර්ෂයේදී අපට බිලියන 1500 දක්වා ඉහළ නැංවීමට හැකි වුණා. එය සිදු වුණේ බදු පදනම පුළුල් කිරීම සහ බදු අනුපාතයන් වෙනස් කිරීම මගිනුයි.

ආර්ථික විද්යා විශ්ලේෂක ,කථිකාචාර්ය උමේෂ් මොරමුදලි

ආර්ථික විද්යා උපදේශක සහ කථිකාචාර්ය උමේෂ් මොරමුදලි අප සමග පැවසුවේ මේ ආකාරයට කිසියම් නිශ්චිත මුදල් ප්රමාණයක් එක පවුලකින් වැඩිපුර වැයවන බවට නිශ්චිතව පැවසිය නොහැකි බවයි .එය පවුලක් විසින් පරිභෝජනය කරන භාණ්ඩ වර්ග අනුව තීරණය වන බව පැවසූ ඔහු වැඩිදුරටත් සදහන් කලේ තිරිගු පිටි, පරිප්පු වැනි සමහර ආහාර වර්ග ආදිය සදහා මෙම වැට් බදු වැඩිවීම බලනොපාන නමුත් දුරකතන සහ සන්නිවේදන කාර්යයන් ,ඉන්ධන ආදිය සදහා මෙය බලපාන බැවින් වියදමේ යම් වැඩිවීමක් අනිවාර්යයෙන්ම සිදුවන බවයි.නමුත් මෙතරම් ප්රමාණයකින් වැඩිවන බවට පැවසීම ආර්ථික විද්යා මුලධර්මයන්ට එකග නොවන බවයි.

VAT බද්ද සංශෝධනය වීමේ පසුබිම හා සංශෝධනයෙන් ඇතිවන වෙනස්කම් පිළිබඳව පැහැදිලි කළ හැකිද?

2002 වසරේ සිට හඳුන්වා දුන් VAT බද්ද ආර්ථිකය උස් පහත් වීම් මත විවිධ අනුපාත යටතේ සංශෝධනය කෙරුණා. 2019 දෙසැම්බර් මස 01 දින සිට එතෙක් 15% අනුපාතයකින් පැවති මෙම බද්ද 8% අනුපාතයකට පහතට ගෙන ආ අතර, ඉන් අනතුරුව නැවතත් එය 12% දක්වාත් පසුව නැවතත් 15% දක්වාත් ඉහළ දැමීමට නීති සම්පාදනය වුණා. ඒ අනුව පසුගිය වසරේදී VAT බද්ද 15%ක අගයක පැවතුණ අතර, අත්යවශ්ය භාණ්ඩ හා සේවාවන් 138ක් මෙම බද්දෙන් නිදහස් කර තිබුණා. නමුත් නව සංශෝධනවලට අනුව එම භාණ්ඩ හා සේවාවන් අතරින් 97ක් 18% බද්දට යටත්කොට තිබෙනු හඳුනා ගත හැකියි.

එසේ එකතු වන භාණ්ඩ හා සේවාවන් 97 බද්දට යටත් කරනු ලැබූ අතර, භාණ්ඩ හා සේවාවන් 41 එකතු කළ අගය මත බද්දෙන් නිදහස් කර තිබීම ද විශේෂත්වයක්.පසුගිය වසරේ 15% VAT බද්ද අය කළ භාණ්ඩ හා සේවාවන් සඳහා බද්ද 18% දක්වා වැඩි වීමෙන් කලින් වසරට සාපේක්ෂව මිල 3% කින් වැඩි වූ භාණ්ඩ ද වෙළෙඳ පොළේ පවතිනවා.

මෙතෙක් VAT බද්දෙන් මුළුමනින්ම නිදහස් කොට පැවති භාණ්ඩ හා සේවා අතරින් 18% දක්වා වැඩි වී ඇති භාණ්ඩ හා සේවාවන් අතර ගෑස්, දියර කිරි, බිත්තර, ස්වර්ණාභරණ, තේ කොළ, දේශීය නිෂ්පාදිත වාහන, පරිගණක උපකරණ, ජංගම දුරකතන, සීනි, පෙට්රල්, ඩීසල්, වෛද්ය උපකරණ, කෘෂිකාර්මික උපකරණ, රසායනික පොහොර, සූර්ය පැනල ආදිය ඇතුළත් වී තිබෙනවා. VAT බද්දෙන් නිදහස් කර ඇති භාණ්ඩ හා සේවා අතරට ළදරු කිරිපිටි, සහල්, තිරිඟු පිටි, පාන්, අධ්යාපන සේවා, සෞඛ්ය සේවා යනාදිය ඇතුළත් වෙනවා.

අප මිල දී ගන්නා භාණ්ඩයක මිලට VAT අගය එකතු වන්නේ කෙසේද?

සරලවම ඔබ මිල දී ගන්නා, බද්දට යටත් කර ඇති භාණ්ඩය සඳහා ඔබ එය මිල දී ගන්නා අවස්ථාවේ දී VAT ගෙවීමට සිදු වෙනවා. මිල ලකුණු කරන ලද භාණ්ඩ සඳහා අවසාන මිල ගණනය කර ඇත්තේ VAT එකතු කිරීමෙන් පසුව. එසේම අදාළ භාණ්ඩයේ සැපයුම් ජාලයේ අවසාන පාරිභෝගිකයා විසින් එම භාණ්ඩය මත අය කරන ලද VAT බද්ද ගෙවිය යුතුයි.

භාණ්ඩ නිෂ්පාදනයේදී VAT එකතු වීම පිළිබඳව උදාහරණයක් ඇසුරින්

බේකරි නිෂ්පාදනය සැකසීම සඳහා බිත්තර අවශ්ය වෙනවා. බිත්තර ලබා දෙන ගොවිපළ අයිතිකරු විසින් බිත්තර නිෂ්පාදනය සඳහා දරනු ලබන වියදම මත වැට් ගෙවනු ලබනවා. උදා: කුකුළු කෑම මිල දී ගැනීමේදී එම වටිනාකම රුපියල් 10ක් ලෙස සැලකුවහොත් 18%ක VAT සමඟ ඔහුට එය මිලට ගැනීමට සිදු වන්නේ රුපියල් 1 සත 80ක බද්දක් සමඟ රුපියල් 11 සත 80කටයි. ගොවිපොළ හිමිකරු නිෂ්පාදනය කරනු ලබන බිත්තරයක් සඳහා නිෂ්පාදන වියදම් රහිතව වටිනාකම රුපියල් 15ක් ලෙස සටහන් කරන්නේ නම් බදු රහිතව නිෂ්පාදනයේ සම්පූර්ණ වටිනාකම රුපියල් 25ක්. ගොවිපොළ වෙතින් එම බිත්තර බේකරි නිෂ්පාදන සෑදීමට බේකරිය විසින් මිල දී ගන්නේ රුපියල් 25කටයි.

බිත්තර නිෂ්පාදකයා වැට් බද්ද සඳහා ලියාපදිංචි පුද්ගලයකු නම් රුපියල් 25ට අමතරව 18%ක බද්දක්, එනම්, රුපියල් 4 සත 90ක් ද එක් බිත්තරයක් වෙනුවෙන් වැය කිරීමට බේකරිකරුවාට සිදු වෙනවා. බේකරිකරු විසින් බේකරි නිෂ්පාදන සඳහා සියලු පිරිවැය සහ තම ලාභය සමඟ වටිනාකම රුපියල් 75ක් ලෙස සඳහන් කරනවා නම්, එය පාරිභෝගිකයා විසින් මිල දී ගන්නා විට නැවත 18%ක බද්දක් එකතු වෙනවා. ඒ අනුව බේකරි නිෂ්පාදනය අවසන් පාරිභෝගිකයාට මිලට ගැනීමට සිදු වන්නේ රුපියල් 88 සත 50කටයි.

ඒ අනුව නිෂ්පාදන ක්රියාවලිය තුළ සෑම පියවරකදීම එකතු වන අගය මත VAT බද්ද අය කිරීම නිසා එම භාණ්ඩයේ අවසාන මිල තීරණය කිරීමට එය බලපානවා.

VAT අය කිරීමේදී දේශීය ආදායම් දෙපාර්තමේන්තුවේ ක්රියාපටිපාටිය කුමක්ද?

VAT අය කිරීම සඳහා අදාළ තැනැත්තන් දේශීය ආදායම් දෙපාර්තමේන්තුවේ ලියාපදිංචි විය යුතුයි. වාර්ෂික සැපයුම් වටිනාකම රුපියල් මිලියන 80 හෝ කාර්තුවක සැපයුම් වටිනාකම මිලියන 20 ඉක්මවන්නේ නම් හෝ ඉක්මවීමට ඉඩ ඇත්නම් බද්ද සඳහා ලියාපදිංචි විය යුතුයි. එම පිරිවැටුම් සීමාව නොඉක්මවන එහෙත් බද්දට යටත් සැපයුම් කරන තැනැත්තන්ට ස්වේච්ඡාවෙන් ලියාපදිංචි විය හැකියි. එකතු කළ අගය මත බද්දෙහි ඇති විශේෂත්වය එය භාණ්ඩය හෝ සේවාව මිල දී ගන්නා පාරිභෝගිකයා ගෙවිය යුතු වුවත්, මෙම බද්ද රජය වෙනුවෙන් රැස්කර නිසි පරිදි ගෙවීමේ වගකීම VAT සඳහා ලියාපදිංචිය වූ තැනැත්තන් විසින් සිදු කළ යුතුයි. ඒ අනුව VAT සඳහා ලියාපදිංචි වූ තැනැත්තන් බද්දට යටත් භාණ්ඩ හා සේවා සැපයීමේදී එකතු කළ අගය මත බද්ද අය කළ යුතු වෙනවා. VAT ලියාපදිංචිය ලබා දෙන තැනැත්තන් සඳහා අංක 09කින් යුතු ටින් අංකය අවසානයට 7000 යන බදු වර්ගය කේතය සහිතව ලියාපදිංචි වී අංකයක් නිකුත් කරනවා. එසේම වැට් සඳහා ස්වේච්ඡාවෙන් ලියාපදිංචිය ලබා ගන්නා තැනැත්තන් සඳහා ද ඉහත විස්තර කළ පරිදි අංකයක් ලබා දෙනවා. වැට් සඳහා ලියාපදිංචි වූ තැනැත්තන් විසින් තම සැපයුම් මිල දී ගැනීම සම්බන්ධයෙන් නිසි පරිදි වාර්තා තබාගත යුතු අතර, බදු කාලසීමාවක් අවසානයේ දෙපාර්තමේන්තුවට වැට් බදු වාර්තාව භාරදිය යුතුයි.

VAT බද්ද වැඩි කර දේශීය ආදායම් දෙපාර්තමේන්තුව වෙත රජය ලබා දී ඇති ආදායම් ඉලක්කය කෙතරම්ද?

2024 වසර සඳහා අපේක්ෂිත බදු ආදායම බිලියන 1400ක්. එම මුදල් රැස් කිරීමට අපේක්ෂා කරන්නේ ආනයනය කරන භාණ්ඩ හා සේවා වෙතින් රුපියල් බිලියන 460ක් වන අතර, දේශීය පරිභෝජන භාණ්ඩ හා සේවා වෙතින් රුපියල් බිලියන 740ක් ලෙසයි. පසුගිය වසරේ දේශීය ආදායම් දෙපාර්තමේන්තුව වෙත ලබා දී පැවති ඉලක්කය වූයේ රුපියල් බිලියන 460ක් පමණයි. එම ඉලක්කය ඉක්මවා බිලියන 465ක් පමණ රැස් කිරීමට සමත්ව තිබුණා. මෙම වසරේදී ලබා දී ඇති ඉලක්කය සැපිරීම සඳහා මෙතෙක් පැවති VAT ප්රතිශතය වැඩි කිරීම මෙන්ම VAT අය නොකළ භාණ්ඩ රැසක් එක්කොට තිබීමෙන් ඉලක්කය සැපිරීමට අවැසි පසුබිම සකසා තිබෙනවා.

ඔබ කුඩා හා මධ්ය පරිමාණ ව්යවසායකයෙකු නම් හෝ නව ව්යවසායකයෙකු නම් ඔබට VATවලින් ඇති බලපෑම මොකක්ද?

අලුතෙන් ව්යාපාරයක් ආරම්භ කරන හා සුළු හා මධ්ය පරිමාණ ව්යාවසායකයින් විසින් සිදු කරන භාණ්ඩ හෝ සේවා සැපයුම ලියාපදිංචි විය යුතු සීමාව ඉක්මවන්නේ නොමැති නම් වැට් සඳහා ලියාපදිංචි වීම අනිවාර්ය නෑ.

එවැනි ව්යාපාර දේශීය ආදායම් දෙපාර්තමේන්තුවේ VAT ගෙවීමට ලියාපදිංචි වී නොමැති නිසා, ඔවුන්ට තම නිෂ්පාදන සඳහා දැරීමට සිදු වූ VAT අගය නැවත ගෙවීම සඳහා පසුබිමක් සැකසී ඇත්තෙ නෑ.එනිසා ඔවුන් විසින් අමුද්රව්ය මිල දී ගැනීමේදී වැනි අවස්ථාවන්හිදී ගෙවීමට සිදු වූ බදු මුදල පිරිවැයක් ලෙස ද දරාගැනීමට සිදු වෙනවා. එය එම නිෂ්පාදකයාගේ වියදමක් බවට පත් වෙනවා. භාණ්ඩයේ හෝ සේවාවේ මිල නියම කිරීමේදී එය මිලට එක් කිරීමට සිදු වෙනවා.එනිසා නිෂ්පාදනයක් වෙළඳ පොළ වෙත නිකුත් කිරීමේ දී අවසන් මිල තීරණය වන්නේ එම බදු මුදලත් සමඟයි. මේ හේතුවෙන් මහා පරිමාණ ව්යවසායකයන් හා කුඩා ව්යාපාර අතර නිෂ්පාදන වියදමේ වෙනසක් මේ හේතුව නිසා ඇති විය හැකියි.එවිට ඔවුන් අනිවාර්යයෙන්ම VAT සඳහා ලියාපදිංචි විය යුත්තෙ නෑ. බොහෝ එවැනි ව්යාපාර කරන්නන් දේශීය ආදායම් දෙපාර්තමේන්තුවේ VAT ගෙවීමට ලියාපදිංචි වී නොමැති නිසා ඔවුන්ට තම නිෂ්පාදන සඳහා දැරීමට සිදු වූ VAT අගය බදු බරක් ලෙස ඉල්ලා සිටිය නොහැකියි. එනිසා ඔවුන්ට ගෙවීමට සිදු වූ බදු මුදල ද දරාගැනීමට සිදු වෙනවා. එය එම නිෂ්පාදකයාගේ වියදමක්.එනිසා අවසන් නිෂ්පාදනයක් වෙළඳ පොළ වෙත නිකුත් කිරීමේ දී අවසන් මිල තීරණය වන්නේ එම බදු මුදලත් සමඟයි. එය බොහෝ විට සුළු පරිමාණ ව්යාපාරිකයන්ට තරගකාරී මිලක් පවත්වාගෙන යාමට බාධා පමුණුවනවා.මෙම බදු ඉහළ දැමීම ඍජුව පාරිභෝගිකයාට සහ සුළු පරිමාණ ව්යාපාරිකයන්ට බලපෑමක් ඇති කරන නමුත්, එය රාජ්ය බදු ආදායමේ වැදගත් ආදායම් මාර්ගයක්.

බදු අය කිරීමේ රාජ්ය ප්රතිපත්තිය රාජ්ය සංකල්පය ඇති වූ දා සිට පවතින්නක්. බදු ගෙවීම මහජනතාවගේ යුතුකමක් ද?

ආණ්ඩුවක පැවැත්ම හා එහි ස්ථාවර බවට බදු අත්යවශ්යයි. රජයේ සියලු වියදම් සපුරා ගන්නේ බදු ආදායම මත. ශ්රී ලංකාවේ තත්ත්වය විශේෂ වෙන්නේ නිදහස ලැබීමෙන් අනතුරුව මෙරට අධ්යාපනය, සෞඛ්ය වැනි ක්ෂේත්ර සුබ සාධනයට මුල්තැන දී පැවතියේ. මෙපමණක් නොවේ යටිතල පහසුකම් දියුණු කිරීම වැනි සංවර්ධන කාර්යයන් සිදු කරනුයේත් මෙම බදු ආදායම් මතයි. රජය විසින් ලබා දෙන විශ්රාම වැටුප් සුබ සාධනයන් ආදී සියල්ල ඉටු කරනුයේත් බදු ආදායම්වලින්. මේ නිසා කෙනෙකුට නොමිලයේ යමක් ලැබෙනුයේ තව කෙනෙකු ඉතා වෙහෙස වී උපයන දෙයින් ලබා ගන්නා බදුවලින් බව අපද අවබෝධ කර ගත යුතුයි. ඒ නිසා බදු මුදල් නිසි පරිදි ගෙවීම මෙන්ම එම මුදල් භාවිත කිරීමේදීත් ඉතාමත් සැලකිලිමත් විය යුතුයි. රජයේ දේපළ මෙන්ම රජයේ අරමුදල් අරපරිස්සමින් හා ඊට නියම අරුතක් ලැබෙන පරිදි පරිහරණය සෑම පුරවැසියෙකුගේම වගකීමක්.

බදු මුදල් ඍජුව හෝ වක්ර ආකාරයෙන් ලබා ගත්තත් ඒවා නිසි පරිදි පරිහරණය වේදැයි මහජනතාව තුළ අවිශ්වාසය වැඩි වී තිබෙනවා. එය සැබෑම ගැටලුවක්. අප ආයතනයේ වගකීම බදු මුදල් රැස්කර දීම පමණයි. මේ පිළිබඳ වැඩිදුර තොරතුරු මෙතනින්. Archived Link

අපගේ කරුණු විමර්ශන පිළිබඳ තොරතුරු දැන ගැනීමට එක්වන්න

Facebook | Twitter | Instagram | Google News | TikTok|WhatsApp

Title:2024 දී එක් පවුලක් මාසිකව ගෙවිය යුතු වක්ර බදු ප්රමාණය රුපියල් 40,000 ක් බවට පළවන සමාජ ජාලා සටහන් පිළිබද පැහැදිලි කිරීමක් !

Written By: Pavithra SandamaliResult: Insight