දිනපතා සත්ය කරුණු දැන ගැනීමට අපගේ WhatsApp චැනලයට මෙතනින් එකතුවන්න.

එළැඹෙන ජූලි මස 01 වන දා සිට ක්රියාත්මක වීමට නියමිත වැට් බදු සංශෝධන පනතින් වැට් බදු ඉහළ දමා ඇති බවට සමාජ මාධ්ය ඔස්සේ කතා බහක් ඇති වුණා. මේ පිළිබඳ සත්ය සොයා බැලීමට අප කටයුතු කරනු ලැබුවේ මෙලෙසින්.

සමාජ මාධ්ය සටහන් (Social Media Posts) :

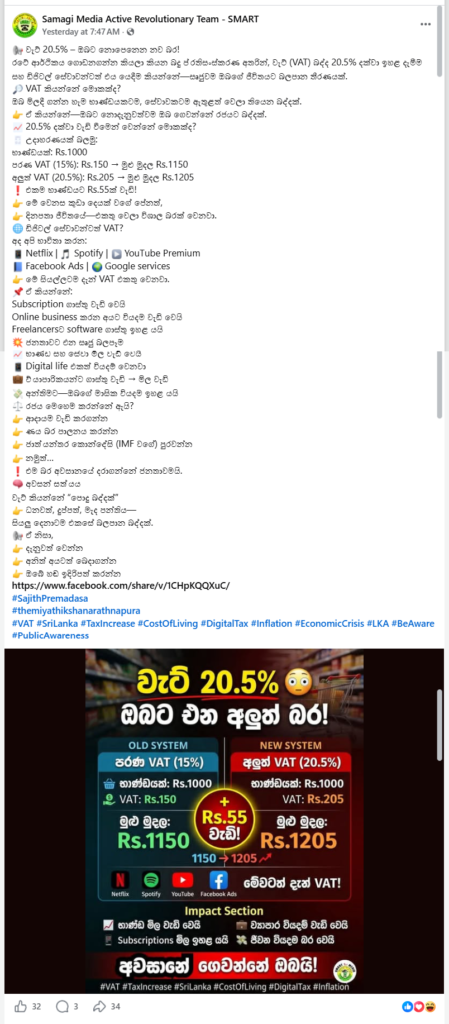

වැට් බද්ද 20.5% දක්වා ඉහළ දමා ඇති බවට දක්වමින් මේ හේතුවෙන්, භාණ්ඩ වල මිලද, වැඩි වන බවට දක්වමින් සමාජ මාධ්ය ඔස්සේ සටහන් හුවමාරු වී තිබුණා.

රටේ ආර්ථිකය ගොඩනගන්න කියලා කියන බදු ප්රතිසංස්කරණ අතරින්, වැට් (VAT) බද්ද 20.5% දක්වා ඉහළ දැමීම සහ ඩිජිටල් සේවාවන්ටත් එය යෙදීම කියන්නේ—සෘජුවම ඔබගේ ජීවිතයට බලපාන තීරණයක්.

ඔබ මිලදී ගන්න හැම භාණ්ඩයකටම, සේවාවකටම ඇතුළත් වෙලා තියෙන බද්දක්. ඒ කියන්නේ—ඔබට නොදැනුවත්වම ඔබ ගෙවන්නේ රජයට බද්දක්. 20.5% දක්වා වැඩි වීමෙන් වෙන්නේ මොකක්ද?

උදාහරණයක් බලමු:

භාණ්ඩයක්: Rs.1000

පරණ VAT (15%): Rs.150 → මුළු මුදල Rs.1150

අලුත් VAT (20.5%): Rs.205 → මුළු මුදල Rs.1205

එකම භාණ්ඩයට Rs.55ක් වැඩි! දිනපතා ජීවිතයේ එකතු වෙලා විශාල බරක් වෙනවා.

මෙම තේමාවෙන් පළ වූ තව ත් සටහනක් පහතින්.

ප්රධාන මාධ්ය ධාරා විසින් ද, මේ පුවත වාර්තා කර තිබුණේ මෙලෙසින්.

සැබවින්ම වැට් බදු ඉහළ දැමීම සහ ඉන් භාණ්ඩ හා සේවා මිල ඉහළ යන්නේ ද, යන්න පිළිබඳ පැහැදිලි කර දෙන ලෙස ඉල්ලීම් කිහිපයක් ද, මුල් කර ගිනිමින් මේ පිළිබඳ සොයා බැලීමට අප කටයුතු කළා.

Fact-Check (කරුණු විමර්ශනය කිරීම) :

2002 අංක 14 දරන එකතු කළ අගය මත බදු (VAT) පනත සංශෝධනය කිරීම සඳහා වූ නව පනත් කෙටුම්පත මුදල්, ක්රම සම්පාදන සහ ආර්ථික සංවර්ධන අමාත්යවරයාගේ නියමය පරිදි රජයේ ගැසට් පත්රය ප්රකාශයට පත් කර තිබේ.

මෙහි මූලික වශයෙන් සමාජයේ කතා බහට ලක් වන වැට් බදු වැඩිවීමේ ප්රතිශතය පිළිබඳ අපගේ අවදානය යොමු කරනු ලැබුවා. එහි සඳහන් ලෙස,

වැට් (VAT) බදු සංශෝධන පිළිබඳ පනතේ ඇත්තේ කුමක්ද?

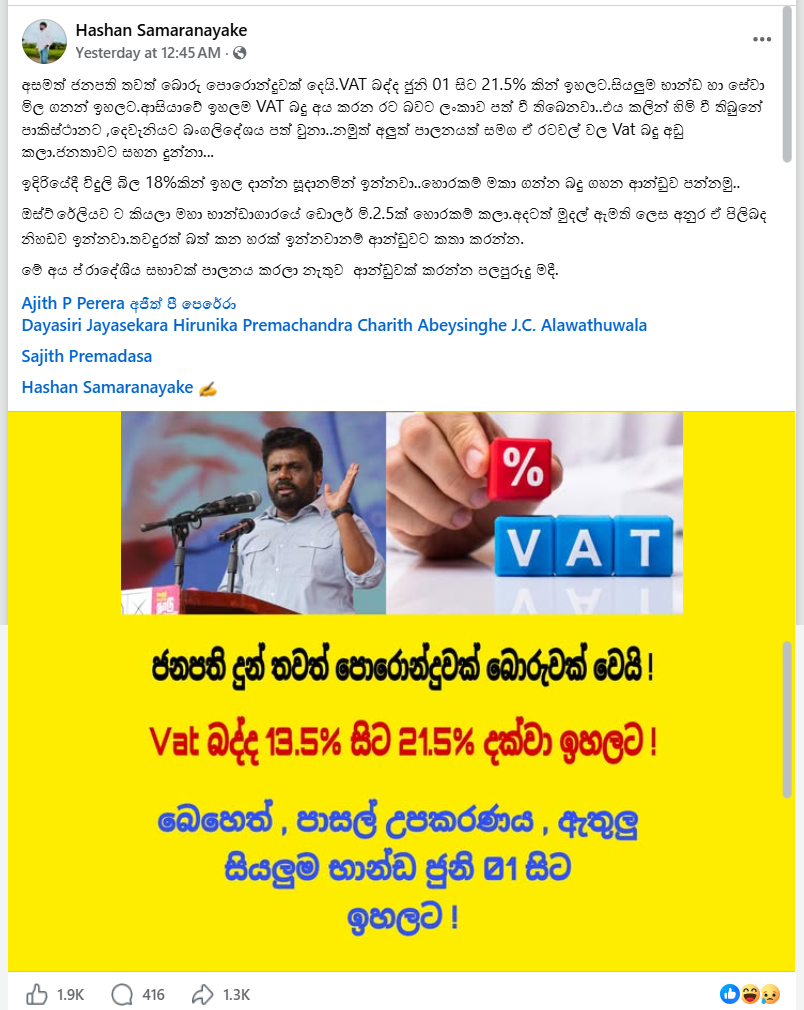

2022 ජනවාරි මස 1 වන දින සඳහන් කර තිබූ සංශෝධනය පෙර පැවති වැට් බද්දේ සියයට දහඅටක් විය යුතු යන වචනය වෙනුවට 2026 ජූලි 1 වන දා සිට බද්ද 20.5% ක් අයවිය යුතු බව දක්වා තිබේ.

සාමාන්ය ව්යාපාර වැට් බද්ද සඳහා ලියාපදිංචි විය යුතු වාර්ෂික පිරිවැටුම් සීමාව රුපියල් මිලියන 60 සිට රුපියල් මිලියන 36 දක්වා (කාර්තුවකට මිලියන 9) අඩු කර ඇත. මෙය 2026 ජූලි 1 සිට ක්රියාත්මක වේ. බදු පැහැර හරින හෝ වංචනික ලෙස බදු ආපසු ලබා ගැනීමට උත්සාහ කරන පුද්ගලයන් සඳහා දඩ මුදල රුපියල් මිලියනය දක්වා වැඩි කර ඇති අතර මාස 6ක සිරදඬුවම් නියම කිරීමට ද ප්රතිපාදන ඇති බව එහි සඳහන්. විකුණුම් යන්ත්ර (POS Machines) බදු එකතු කිරීම විධිමත් කිරීමට සහ විනිවිදභාවය සඳහා ආරක්ෂිත විකුණුම් ස්ථාන යන්ත්ර (POS) භාවිතා කිරීම ව්යාපාරිකයන්ට අනිවාර්ය කිරීමට යෝජිත බව එහි දැක්වේ.

කෙසේ වෙතත් මෙලෙස 18% සිට තිබූ වැට් බද්ද 20.5% ලෙස වෙනස් කර තිබීම සිදු වූයේ, “මූල්ය සේවා බද්දක්” වැට් බද්දට එකතු කිරීම නිසා බවට කිසිදු හේතු දැක්වීමක් හෝ සඳහනක් අඩංගු නොවන බැවින් මෙමගින් වැට් බදු අනුපාතය ඉහළ දැමූ බවට බොහෝ පිරිසක් පවසා තිබුණා.

ආර්ථික සංවර්ධන අමාත්යාංශය

ආර්ථික සංවර්ධන අමාත්යාංශයෙන් අප මේ පිළබඳව විමසීමක් කළ අතර ඔවුන් සඳහන් කළේ, රජය මීට පෙර ප්රතිපත්තිමය වශයෙන් තීරණය කළේ බදු ක්රමය සරල කිරීම සඳහා මූල්ය සේවා මත වෙන් වෙන්ව පැවති බදු දෙකක් එකාබද්ධ කිරීමට බව ත්, මෙතෙක් පැවති වැට් බද්ද 18% සමාජ ආරක්ෂණ දායකත්ව බද්ද 2.5% එක් වැට් බද්දක් ලෙස එකතු කර අය කිරීමට මෙම පනතින් සංශෝධනය කර ඇති බවයි.

ආර්ථික සංවර්ධන නියෝජ්ය අමාත්ය

ජූලි 01 වන දා සිට ක්රියාත්මක වීමට නියමිත වැට් බද්ද පිළිබඳ ගැසට් නිවේදනයේ පළවන වාර්තාව නොමග යන අන්දමින් වාර්තා කිරීම සම්බන්ධව ආර්ථික සංවර්ධන නියෝජ්ය අමාත්ය නිශාන්ත ජයවීර මහතා කරුණු පැහැදිලි කිරීමක් සිදුකර තිබුණා.

රජය විසින් ජූලි මස පළවන දා සිට ක්රියාත්මක කිරීමට නියමිත වැට් බද්ද 18% නොව එය 2.5% ක් ලෙස ඉහළ දැමීමට කටුයුතු කරන බවට පළවන පුවත අසත්ය බව ත්, ජාතික ජනබලවේගයේ ප්රතිපත්ති ප්රකාශය තුළ බදු ක්රමය සරල කිරීමට පියවර ගන්නා බවට ප්රතිඥා දුන් අතර එහි එක පියවරක් ලෙස මෙලෙසින් ක්රියාත්මක කිරීමට නියමිත බව ත් සඳහන් කළා.

වැට් බද්ද අයවන්නේ සාමාන්ය සේවා හා මූල්ය සේවා වෙනුවෙන් වන අතර මූල්ය සේවා සඳහා අය වන වැට් බද්ද ගෙවිය යුතු වන්නේ, බැංකු සහ මූල්යාතන වේ. මෙම සංශෝධනය ගෙන ඇත්තේ, බැංකු සහ මූල්යාතන වෙනුවෙන් අය කරනු ලබන බද්දට වන අතර 2026 ජූලි 01 වන දා සිට 20.05% ක් ලෙස 18% සිට වැඩි වන්නේ බැංකු සහ මූල්යාතන වලට පමණක් වේ.

නමුත් මෙහිදී ද, සිදුවී ඇත්තේ බැංකු සහ මූල්ය ආයතන සඳහා අය කළ වැට් බද්ද සැබවින්ම ඉහළ දැමීමක් නොව, වෙන් වෙන් වශයෙන් අය කළ වැට් බද්ද සහ සමාජ ආරක්ෂණ යන බදු වර්ග දෙක එකට එකතු කරමින් අය කිරීමක් වේ. එනම්, මෙතෙක් කල් බැංකු සහ මූල්ය ආයතන වෙතින් අය කරන ලද 18%ක් වූ වැට් බදු සහ 2.5%ක් වූ සමාජ ආරක්ෂණ බද්ද එළැඹෙන ජූලි මස 01 වැනිදා සිට 20.5%ක බදු ප්රතිශතයක් අයවීමට නියමතයි.

ඒ අනුව බැංකු සහ මූල්යාතන වැට් බද්දෙන් මූල්ය සේවා සමාජ ආරක්ෂණ දායකත්ව බද්දෙන් ඉවත් වනු ලබයි. ඒ වෙනුවට බැංකු හා මූල්ය ආයතන ගෙවනු ලැබූ 18%ක වැට් බද්දට 2.5ක(SSCL) මුදල මුල්ය සේවා මත වැට් බද්දට එකතු කිරීම මින් යෝජනවා වී ඇති බව වැඩිදුරටත් අමාත්යවරයා සඳහන් කළා.

මෙලෙසින් ඉහත කී බදු දෙක ඒකාබද්ධ කිරීමට යෝජනාව බැංකු හා මූල්ය ආයතන වලින් ද, පැමිණි බව ත්, මීට පෙර බැංකුවක් හෝ මූල්යාතනයක් තමන් සපයන මූල්ය සේවා වෙනුවෙන් වැට් වාර්තාවක්, ඊට අමතරව සමාජ ආරක්ෂක දායකත්ව බද්ද වෙනුවෙන් බැංකු සහ මූල්ය ආයතන අවුරුද්දකට වාර්තා හතරක් ඉදිරිපත් කළ යුතුව ඇති අතර ඊට අමතරව මූල්ය සේවා මත අය කරන වැට් බද්ද සඳහා වාර්තා තුනක් ඉදිරිපත් කිරීමට සිදුව තිබුණා. ඒ අනුව බැංකු හා මූල්ය ආයතන වලට ද, මේ හේතුවෙන් වාර්තා ඉදිරිපත් කිරීමේ ක්රියාදාමය සරල වන අතර, ඊට අමතරව බදු පරිපාලනය වඩා සරල කාර්යක්ෂමව සිදු කිරීමට හැකි බව ත්, මින් අමතර බදු බරක් කිසිවෙකුටවත් නොමැති බව ත්, වෙනත් කිසිදු භාණ්ඩයක් මත බදු වැඩිවීමක් හෝ සිදුව නොමැති බවයි අමාත්යවරයා පෙන්වා දෙන්නේ.

Tax Advisor YouTube නාලිකාවෙන් , මේ පිළිබඳ සිදු කළ පැහැදිලි කිරීම පහතින්.

එකතු කළ අගය මත බද්ද (VAT)

ශ්රී ලංකාවේ එකතු කළ අගය මත බද්ද (VAT) යනු භාණ්ඩ හා සේවා පරිභෝජනය මත පදනම්ව අය කරනු ලබන වක්ර බද්දකි. 2026 වසරේ සිදුවී ඇති නවතම සංශෝධන සමඟ එහි වර්තමාන තත්ත්වය පහත පරිදි වේ.

- වර්තමාන බදු අනුපාත (VAT Rates)

බොහෝ භාණ්ඩ හා සේවා සඳහා 18% ක බද්දක් අය කෙරේ. 2026 ජූලි 1 සිට ක්රියාත්මක වන පරිදි බැංකු සහ මූල්ය ආයතන මත පනවන වැට් බද්ද 20.5% දක්වා වැඩි කර ඇත. (මෙය කලින් පැවති 18% වැට් බද්ද සහ 2.5% සමාජ ආරක්ෂණ බද්ද (SSCL) එකාබද්ධ කිරීමකි).

- ලියාපදිංචි වීමේ සීමාව (Registration Threshold)

2026 අයවැය මගින් වැට් බද්ද සඳහා ලියාපදිංචි විය යුතු වාර්ෂික පිරිවැටුම් සීමාව රුපියල් මිලියන 60 සිට රුපියල් මිලියන 36 දක්වා අඩු කර ඇත. ඒ අනුව වසරකට රුපියල් මිලියන 36 කට වඩා පිරිවැටුමක් ඇති ව්යාපාර, කාර්තුවකට (මාස 3කට) රුපියල් මිලියන 9 කට වඩා පිරිවැටුමක් ඇති ව්යාපාර වැට් බද්ද සඳහා ලියාපදිංචි විය යුතුය.

- නව බදු සංශෝධන (2026)

ඩිජිටල් සේවා: 2026 ජූලි 1 සිට විදේශීය ඩිජිටල් සේවා සපයන්නන් (උදා: Netflix, Facebook Ads, Google) මත 18% ක වැට් බද්දක් පැනවීමට තීරණය කර ඇත. කලින් බද්දෙන් නිදහස්ව තිබූ ආනයනික පොල්තෙල්, පාම් ඔයිල් සහ රෙදිපිළි සඳහා ද දැන් වැට් බද්ද අදාළ වේ.

- බද්දෙන් නිදහස් භාණ්ඩ හා සේවා (Exemptions)

තිරිඟු සහ තිරිඟු පිටි.ළදරු කිරිපිටි.ඖෂධ සහ බෙහෙත් වර්ග (රෝහල් කාමර ගාස්තු හැර)අධ්යාපන සේවා සහ පොත්පත්,පොදු ප්රවාහන සේවා, අත්යවශ්ය භාණ්ඩ හා සේවා තවදුරටත් වැට් බද්දෙන් නිදහස් කර ඇත.

මේ පිළිබඳ වැඩිදුර විස්තර සඳහා ඔබට දේශීය ආදායම් දෙපාර්තමේන්තුවේ වෙබ් අඩවිය වෙත පිවිසිය හැක.

සැබවින්ම, වැට් (VAT) බද්ද යනු වක්ර බද්දක් වන බැවින් එහි අවසාන බර පැටවෙන්නේ භාණ්ඩ හෝ සේවා මිලදී ගන්නා පාරිභෝගිකයා මතය. ව්යාපාරිකයන් මිලියන 36 සීමාව ඉක්මවූ පසු ලියාපදිංචි වන්නේ ඔවුන් රජය වෙනුවෙන් එම බද්ද එකතු කරන්නා (Collector) ලෙස ක්රියා කිරීමටයි. සාමාන්ය ජනතාව වැට් බදු ගෙවීමට සිදුවන ප්රධාන හේතු කිහිපයක් වන්නේ, අවසාන පාරිභෝගිකයා බදු ගෙවන්නා වීමයි. එනම්, ව්යාපාරිකයෙකු භාණ්ඩයක් නිෂ්පාදනය කිරීමේදී හෝ විකිණීමේදී ගෙවන වැට් බද්ද, භාණ්ඩයේ මිලට එකතු කරයි. ඔබ කඩයකින් භාණ්ඩයක් මිලදී ගන්නා විට ගෙවන මුල්ය වටිනාකම තුළ එම බද්ද අඩංගු වේ.

උදා: භාණ්ඩයක් නිෂ්පාදනයේ සිට පාරිභෝගිකයා අතට පත්වන තෙක් එක් එක් පියවරේදී ගොවියා > කර්මාන්තශාලාව > තොග වෙළෙන්දා > සිල්ලර වෙළෙන්දා තෙක් එකතු වන අගය මත බදු අය කෙරේ. අවසානයේ එම සියලු බදු මුදල්වල එකතුව පාරිභෝගිකයාගෙන් අය කරගනු ලබයි.

රටක පොදු පහසුකම් (පාසල්, රෝහල්, පාරවල්) නඩත්තු කිරීමට රජයට විශාල ආදායමක් අවශ්ය වේ. ලංකාව වැනි රටක සෘජු බදු (ආදායම් බදු) ගෙවන්නේ සුළු පිරිසක් බැවින්, වැට් වැනි වක්ර බදු මගින් වැඩි ආදායමක් උපයා ගැනීමට රජය උත්සාහ කරයි. ඉතා කුඩා ව්යාපාර වලට බදු වාර්තා තැබීම අපහසු බැවින් ඔවුන් නිදහස් කර ඇත. නමුත් ඔබ සුපිරි වෙළඳසැලකින් හෝ ලියාපදිංචි විශාල ව්යාපාරයකින් භාණ්ඩ ගන්නා සෑම විටම ඔබ බදු ගෙවන්නෙකු බවට පත් වේ. කෙටියෙන් කිවහොත්, ව්යාපාරිකයා බද්ද රජයට ගෙවන අතර, සාමාන්ය ජනතාව එම බද්ද දරනු ලබයි.

බැංකු සහ අනෙකුත් මූල්ය ආයතන සමාජ ආරක්ෂණ දායකත්ව බද්ද (Social Security Contribution Levy -SSCL)

සමාජ ආරක්ෂණ දායකත්ව බද්ද රජයට ගෙවනු ලබන්නේ, ඔවුන් නීතියට අනුව “සේවා සපයන්නන්” ලෙස වර්ගීකරණය කර ඇති බැවිනි. 2022 අංක 25 දරන සමාජ ආරක්ෂණ දායකත්ව බදු පනත මගින් හඳුන්වා දුන් මෙම බද්දේ ප්රධාන අරමුණ වන්නේ ජාතික ආර්ථිකය ගොඩනැගීමට සහ සමාජ ආරක්ෂණ වැඩසටහන් සඳහා අවශ්ය ප්රතිපාදන සොයා ගැනීමයි. බැංකු මෙම බද්ද ගෙවීමට බලපාන ප්රධාන කරුණු කිහිපයක් වන්නේ,

නීතිමය අවශ්යතාවය: ශ්රී ලංකාව තුළ ඕනෑම ආකාරයක සේවාවක් සපයන පුද්ගලයින් හෝ ආයතන සඳහා මෙම පනත බලපානු ලබයි.

මූල්ය සේවා මත බද්ද: වැට් (VAT) බද්දට යටත් වන මූල්ය සේවාවන් බොහොමයක් SSCL බද්දටද යටත් වේ.

පිරිවැටුම් සීමාව: සාමාන්යයෙන් බැංකුවක වාර්ෂික පිරිවැටුම රුපියල් මිලියන 120 ඉක්මවන බැවින්, ඔවුන් නීත්යානුකූලව මෙම බද්ද සඳහා ලියාපදිංචි වී ගෙවීම් කළ යුතුය.

බදු අනුපාතිකය: බැංකු තම බද්දට යටත් පිරිවැටුම මත 2.5% ක අනුපාතයකින් බදු ගෙවිය යුතුය.

ආර්ථිකයට දායක වීම: රජය මෙම මුදල් ප්රධාන වශයෙන් භාවිතා කරන්නේ රටේ සුභසාධන කටයුතු සහ ආර්ථිකය යථා තත්ත්වයට පත් කිරීමේ කටයුතු සඳහාය. මේ පිළිබඳ තොරතුරු මෙතනින්.

ඩිජිටල් සේවා බද්ද (Digital Service Tax)

මෙතෙක් බද්දට යටත් නොවූ, පසුගිය වසරේ සිට කතා බහට ලක්වුණු විදේශීය සමාගම් මගින් අන්තර්ජාලය ඔස්සේ සපයන සේවාවන් රැසක් සඳහා 18% ක වැට් බද්ද ලබන ජූලි 01 වන දා සිට ක්රියාත්මක වීමට නියමිතයි.

ඉහත ගැසට් නිවේදනෙයේ දැක්වෙන්නේ, විදේශීය ඩිජිටල් සේවා සපයන්නන් ශ්රී ලංකාවේ බදු ජාලයට ඇතුළත් කිරීමට නව ප්රතිපාදන සලසා ඇති බවයි. ශ්රී ලංකාව තුළ ස්ථිර ව්යාපාරික ස්ථානයක් නොමැති (නිර්වාසික- Non-resident) නමුත් ඉලෙක්ට්රොනික වේදිකා ආදිය හරහා සේවා සපයන ආයතන, ඔවුන්ගේ වාර්ෂික පිරිවැටුම රුපියල් මිලියන 36 ඉක්මවන්නේ නම් හෝ කාර්තුවක පිරිවැටුම රුපියල් මිලියන 9 ඉක්මවන්නේ නම් වැට් බද්ද සඳහා ලියාපදිංචි විය යුතුය.

යම් සේවාදායකයෙකුගේ බිල්පත් ලිපිනය ලංකාවේ වීම, ගෙවීම් ලංකාවේ බැංකුවක් හරහා සිදු කිරීම හෝ IP ලිපිනය ලංකාවේ පිහිටා තිබීම යන කරුණු මත ඔහු ලාංකික පාරිභෝගිකයෙකු ලෙස සලකා බදු අය කරනු ලබයි.

විනෝදාස්වාදය: Netflix, Spotify, YouTube Premium වැනි Streaming සේවා.

අන්තර්ජාල වෙළඳාම: Amazon, AliExpress වැනි e-commerce වේදිකා සහ Facebook/Google දැන්වීම් පළකිරීමේ (Digital Ads) සේවා.

තාක්ෂණික සේවා: Cloud computing, මෘදුකාංග (SaaS), සහ AI සේවා (උදා: ChatGPT Plus)

වෙනත්: හෝටල් වෙන් කිරීමේ ඇප් (booking.com) සහ රයිඩ් ශෙයාරිං (Uber) වැනි වේදිකා

බදු අය කරන ඩිජිටල් සේවා මොනවා ද යන්න පිළිබඳ වැඩි දුර තොරතුරු මෙතනින් සහ මෙතනින්.

අපගේ කරුණු විමර්ශන පිළිබඳ තොරතුරු දැන ගැනීමට එක්වන්න

Facebook | Twitter | Instagram | Google News | TikTok | Youtube

Conclusion (අවසාන නිගමනය) :අපගේ විමර්ශනයෙන් පෙන්වා දෙන්නේ, එකතු කළ අගය මත බද්ද 20.5% දක්වා ඉහළ දමා ඇති බවට දක්වමින් සමාජ මාධ්ය ඔස්සේ පළ වන සටහන් නොමග යන අන්දමින් වාර්තා කර ඇති බවයි. එළැඹෙන ජූලි මස 1 වන දාසිට ක්රියාත්මක වීමට නියමිත මෙම බද්ද රජය මීට පෙර ප්රතිපත්තිමය වශයෙන් තීරණය කළ, බදු ක්රමය සරල කිරීම සඳහා බැංකු හා මූල්ය ආයතන මත වෙන් වෙන්ව පැවති බදු දෙකක්(SSCL + VAT) එකාබද්ධ කිරීම(Composite VAT පමණක් වේ. එනම්, මෙතෙක් පැවති වැට් බද්ද 18% සමාජ ආරක්ෂණ දායකත්ව බද්ද 2.5% එක් වැට් බද්දක් ලෙස එකතු කර අය කිරීමට මෙම පනතින් සංශෝධනය කර ඇති අතර මෙය සාමාන්ය සේවා සඳහාකලින් සිට පැවති 18% වැට් බද්දට අදාළ නොවේ. එනම් සාමාන්ය ජනතාවට මින් අලුත් බදු බරක් එකතු නොවේ.

Title: වැට් බද්ද සාමාන්ය සේවා සඳහා 2.5%කින් ඉහළ දමා ඇත්ද?

Written By: Pavithra Sandamali

Result: Missing Context